资金管理及审批权 限1 目的为了明确公司在经营、投资、筹资等活动中资金的使用管理,提高资金的使用效率和效益,特对原资金审批权限进行修订

2 指导思想2.1 以计划管理为中心,所有资金使用必须纳入计划管理

2.2 权限依工作需要科学分解,充分发挥总裁及各位副总裁这一指挥体系的领导作用,进一步提高决策效率

2.3 加强资金使用计划、统计、分析、报表等环节的控制与管理,将资金使用纳入规范管理轨道

3 用词释义3.1 经办工作具体承担人提出资金使用计划或按照资金使用计划对具体工作提出实施建议,提交上级主管审核, 并对提交的计划或实施建议是否及时、准确、有效承担责任

3.2 审核经办人的直接主管对经办人经办的事项进行研究、审查、修订提出明确意见,对经过其审核的支出事项的合理性承担主要责任

3.3 确认审核人的直接主管对上报支出事项的必要性和可行性进行进一步确认并签署明确意见,就支出事项的执行效果承担全面责任

3.4 批准总裁或依权限规定有批准权的职位,最终批准支出事项是否执行,并对支出事项的整体效果负责

3.5 财务复核财务部专设费用控制岗位对支出款项依计划及内部银行存款余额或相关制度进行规范性审核后予以及时处理,以保证支出事项的顺利实施

该岗位向财务部部长负责

财务部长依照计划监控公司收支平衡,保证收入与支出的计划性和可预测性,保障生产经营必需资金的及时供应

分管财务的副总裁对有疑问的支出事项有权质询,向总裁请示后决定是否办理

如遇突发性流动资金不足,在积极调配资金的同时有权对某些支出事项协调、缓办

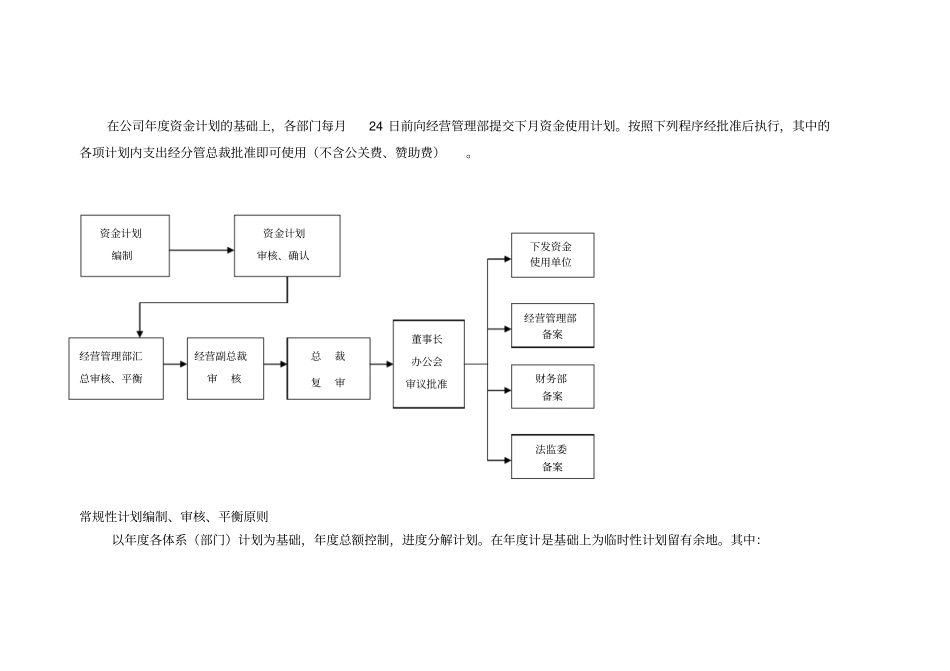

4 资金使用流程4.1 资金计划4.1.1 常规性资金计划在公司年度资金计划的基础上,各部门每月24 日前向经营管理部提交下月资金使用计划

按照下列程序经批准后执行,其中的各项计划内支出经分管总裁批准即可使用(不含公关费、赞助费)

常规性计划编制、审核、平衡原则以年度各体系(部门)计划