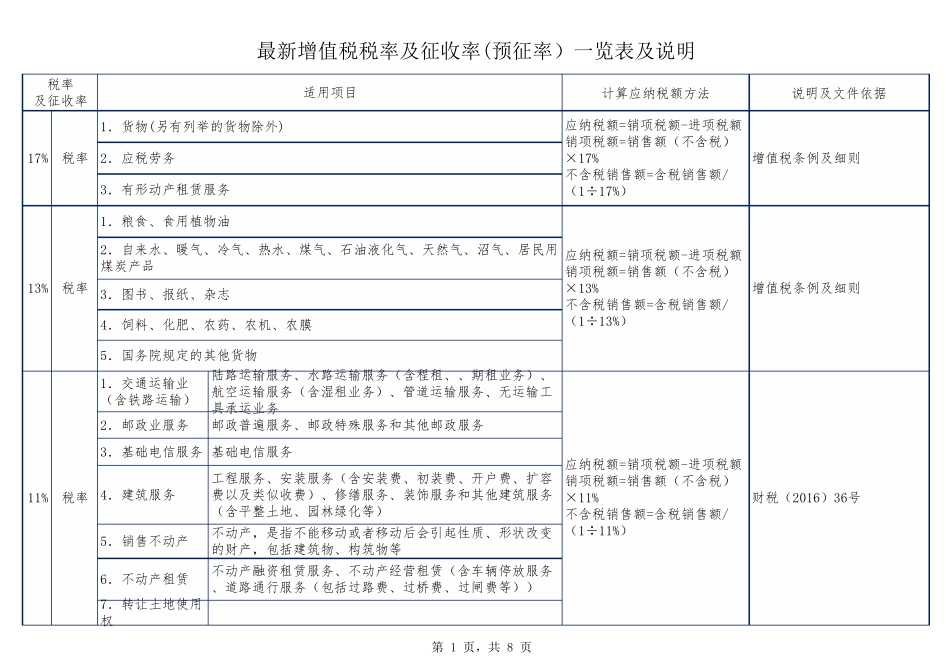

计 算 应 纳 税 额 方 法说 明 及 文 件 依 据1. 交 通 运 输 业( 含 铁 路 运 输 )陆 路 运 输 服 务 、 水 路 运 输 服 务 ( 含 程 租 、 、 期 租 业 务 ) 、航 空 运 输 服 务 ( 含 湿 租 业 务 ) 、 管 道 运 输 服 务 、 无 运 输 工具 承 运 业 务2. 邮 政 业 服 务邮 政 普 遍 服 务 、 邮 政 特 殊 服 务 和 其 他 邮 政 服 务3. 基 础 电 信 服 务基 础 电 信 服 务4. 建 筑 服 务工 程 服 务 、 安 装 服 务 ( 含 安 装 费 、 初 装 费 、 开 户 费 、 扩 容费 以 及 类 似 收 费 ) 、 修 缮 服 务 、 装 饰 服 务 和 其 他 建 筑 服 务( 含 平 整 土 地 、 园 林 绿 化 等 )5. 销 售 不 动 产不 动 产 , 是 指 不 能 移 动 或 者 移 动 后 会 引 起 性 质 、 形 状 改 变的 财 产 , 包 括 建 筑 物 、 构 筑 物 等6. 不 动 产 租 赁不 动 产 融 资 租 赁 服 务 、 不 动 产 经 营 租 赁 ( 含 车 辆 停 放 服 务、 道 路 通 行 服 务 ( 包 括 过 路 费 、 过 桥 费 、 过 闸 费 等 ) )7. 转 让 土 地 使 用权增值税 条例及 细则增值税 条例及 细则财 税 ( 2016) 36号应 纳 税 额 =销 项税 额 -进项税 额销 项税 额 =销 售 额 ( 不 含 税 )×13%不 含 税 销 售 额 =含 税 销 售 额 /( 1÷13%)应 纳 税 额 =销 项税 额 -进项税 额销 项税 额 =销 售 额 ( 不 含 税 )×11%不 含 税 销 售 额 =含 税 销 售 额 /( 1÷11%)税 率税 率税 率17%13%11%1. 粮食