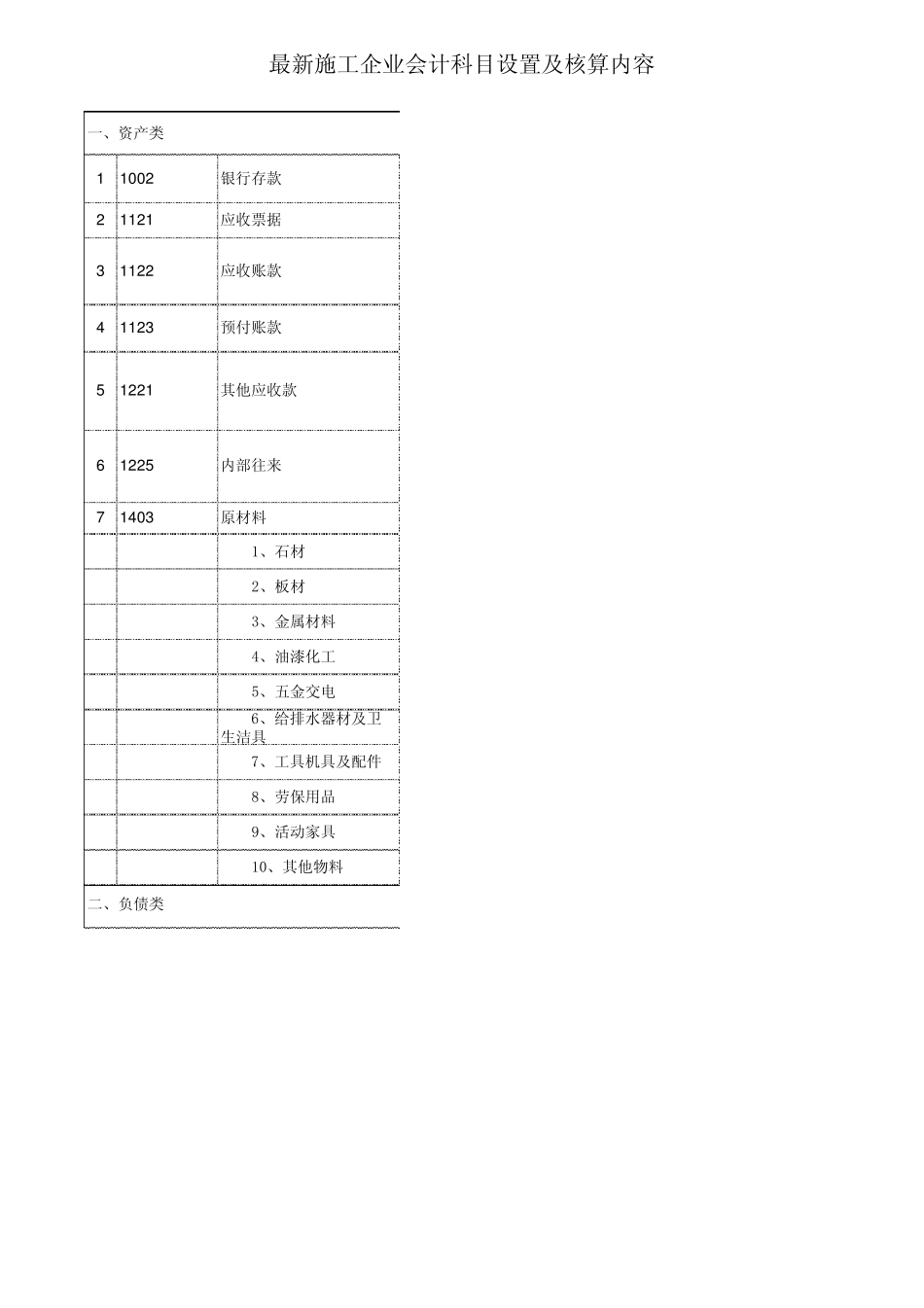

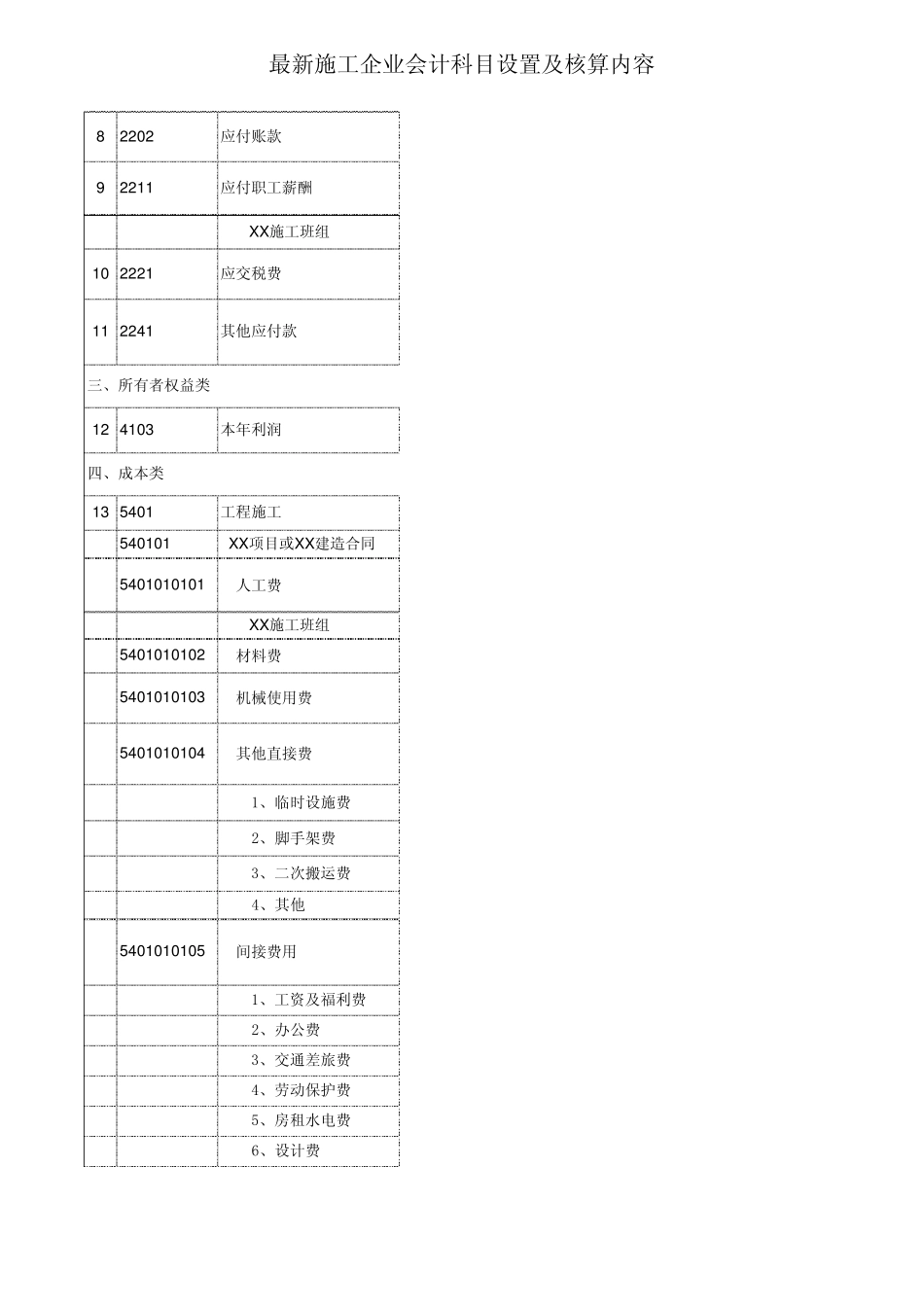

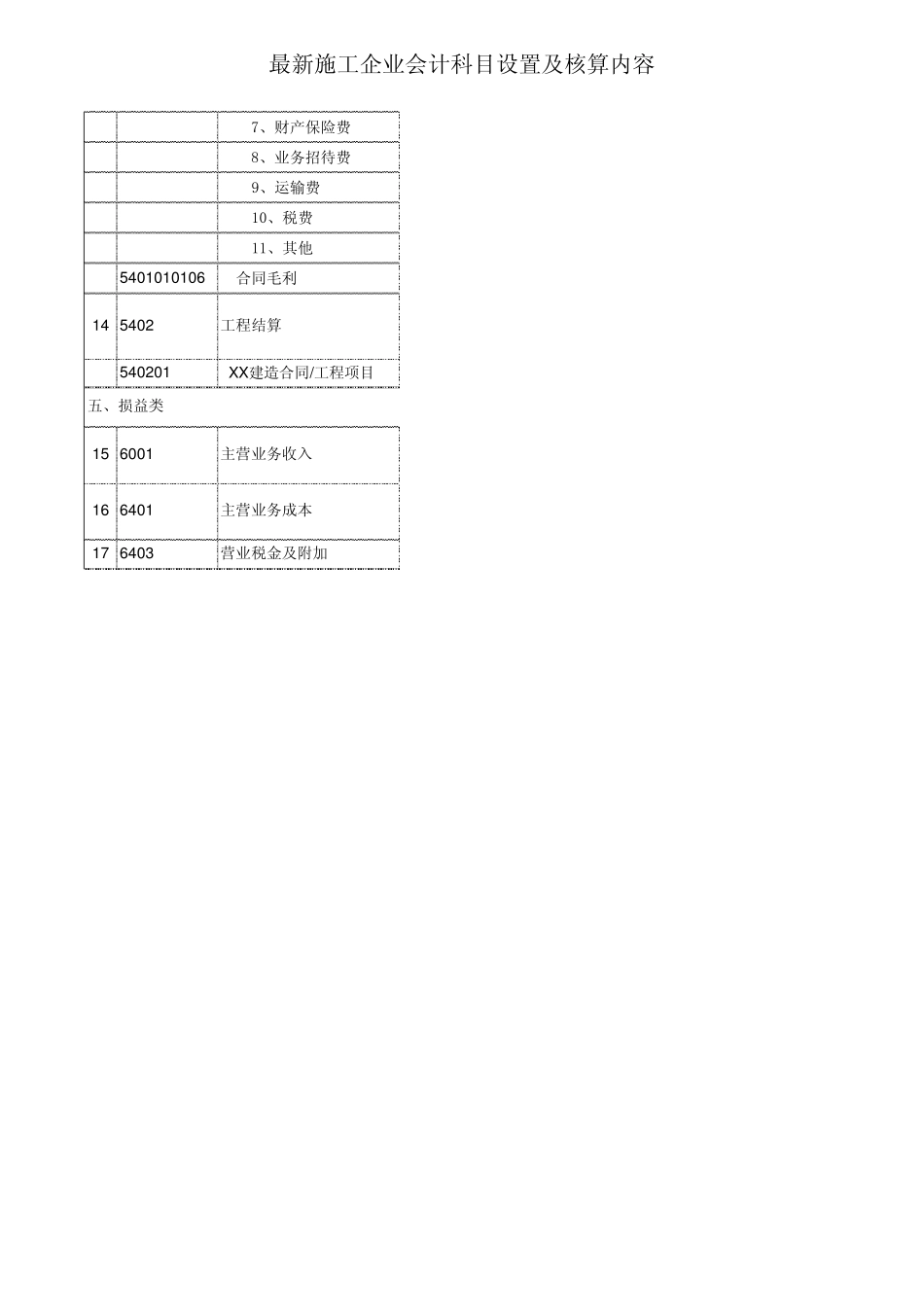

最新施工企业会计科目设置及核算内容11 0 0 2银行存款21 1 2 1应收票据 31 1 2 2应收账款 41 1 2 3预付账款 51 2 2 1其他应收款 61 2 2 5内部往来71 4 0 3原材料 1、石材 2、板材 3、金属材料 4、油漆化工 5、五金交电 6、给排水器材及卫生洁具 7、工具机具及配件 8、劳保用品 9、活动家具 10、其他物料一、资产类二、负债类 最新施工企业会计科目设置及核算内容82202应付账款 92211应付职工薪酬 XX施工班组10 2221应交税费 11 2241其他应付款 12 4103本年利润 13 5401工程施工 540101 XX项目或XX建造合同5401010101 人工费 XX施工班组5401010102 材料费5401010103 机械使用费5401010104 其他直接费 1、临时设施费 2、脚手架费 3、二次搬运费 4、其他5401010105 间接费用 1、工资及福利费 2、办公费 3、交通差旅费 4、劳动保护费 5、房租水电费 6、设计费三、所有者权益类 四、成本类 最新施工企业会计科目设置及核算内容 7、财产保险费 8、业务招待费 9、运输费 10、税费 11、其他5401010106 合同毛利14 5402工程结算 540201 XX建造合同/工程项目15 6001主营业务收入 16 6401主营业务成本 17 6403营业税金及附加 五、损益类 最新施工企业会计科目设置及核算内容核算存入银行的各种款项的收支结算业务,按照开户银行和其他金融机构、存款种类等,分别设置“银行存款日记账”

按照开出、承兑商业汇票的单位进行明细核算按照发包单位(或建设单位、业主)及债务人进行明细核算

核算应收和实际已收的进度款,预收的备料款也在本科目核算

已向客户开出工程价款结算帐单应收的工程进度款记入本科目的借方,预收的备料