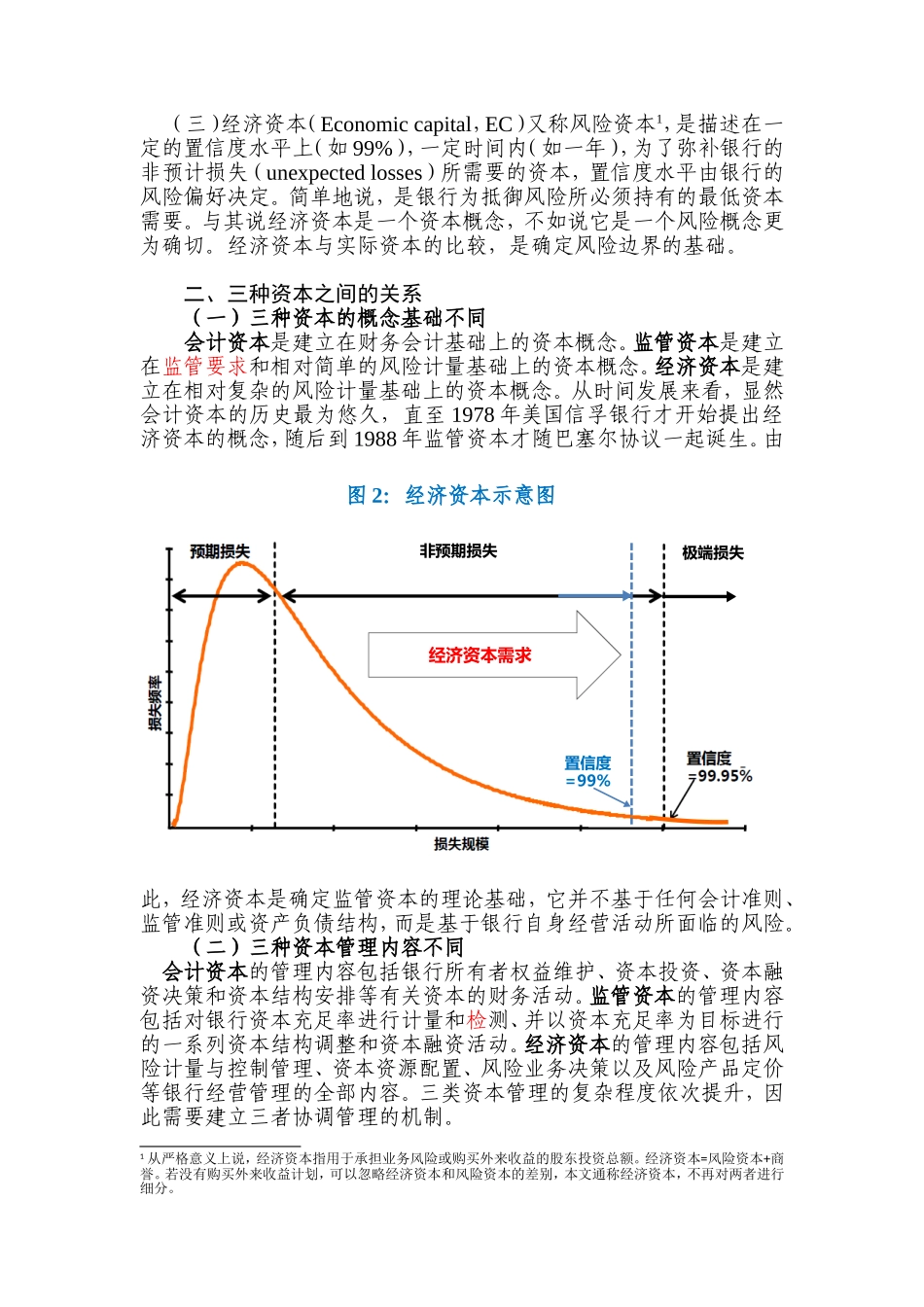

商业银行的会计资本、监管资本与经济资本资本是昂贵而稀缺的资源,决定了商业银行经营规模的扩张能力、风险抵御能力和市场生存能力

随着银行理论和实践的发展,银行资本的内涵不断发展,产生了会计资本、监管资本和经济资本等不同但相互联系的资本概念

了解不同的银行资本概念,有助于我们真正理解资本的本质及其对银行经营管理的重要性和特殊性

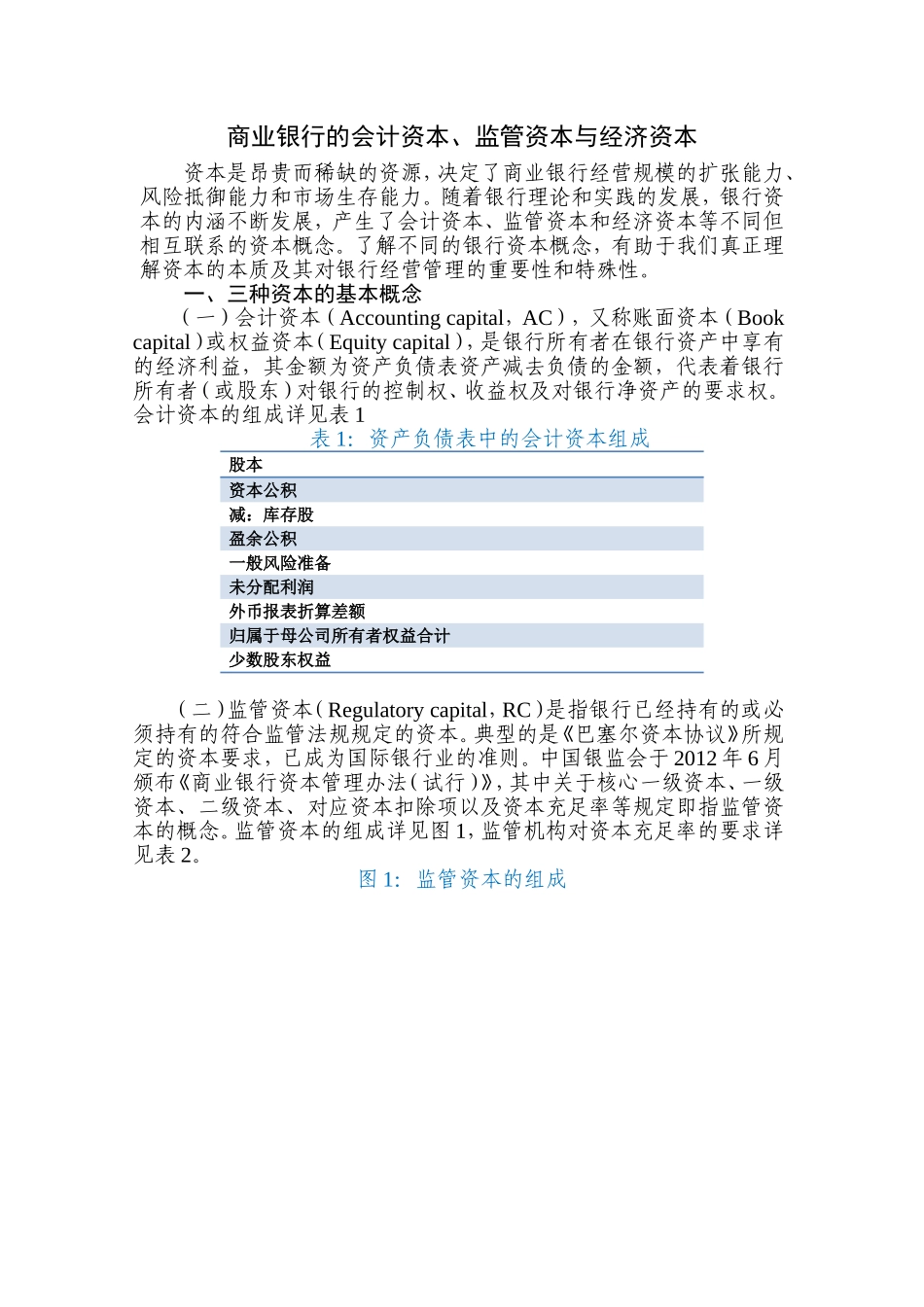

一、三种资本的基本概念(一)会计资本(Accountingcapital,AC),又称账面资本(Bookcapital)或权益资本(Equitycapital),是银行所有者在银行资产中享有的经济利益,其金额为资产负债表资产减去负债的金额,代表着银行所有者(或股东)对银行的控制权、收益权及对银行净资产的要求权

会计资本的组成详见表1表1:资产负债表中的会计资本组成股本资本公积减:库存股盈余公积一般风险准备未分配利润外币报表折算差额归属于母公司所有者权益合计少数股东权益(二)监管资本(Regulatorycapital,RC)是指银行已经持有的或必须持有的符合监管法规规定的资本

典型的是《巴塞尔资本协议》所规定的资本要求,已成为国际银行业的准则

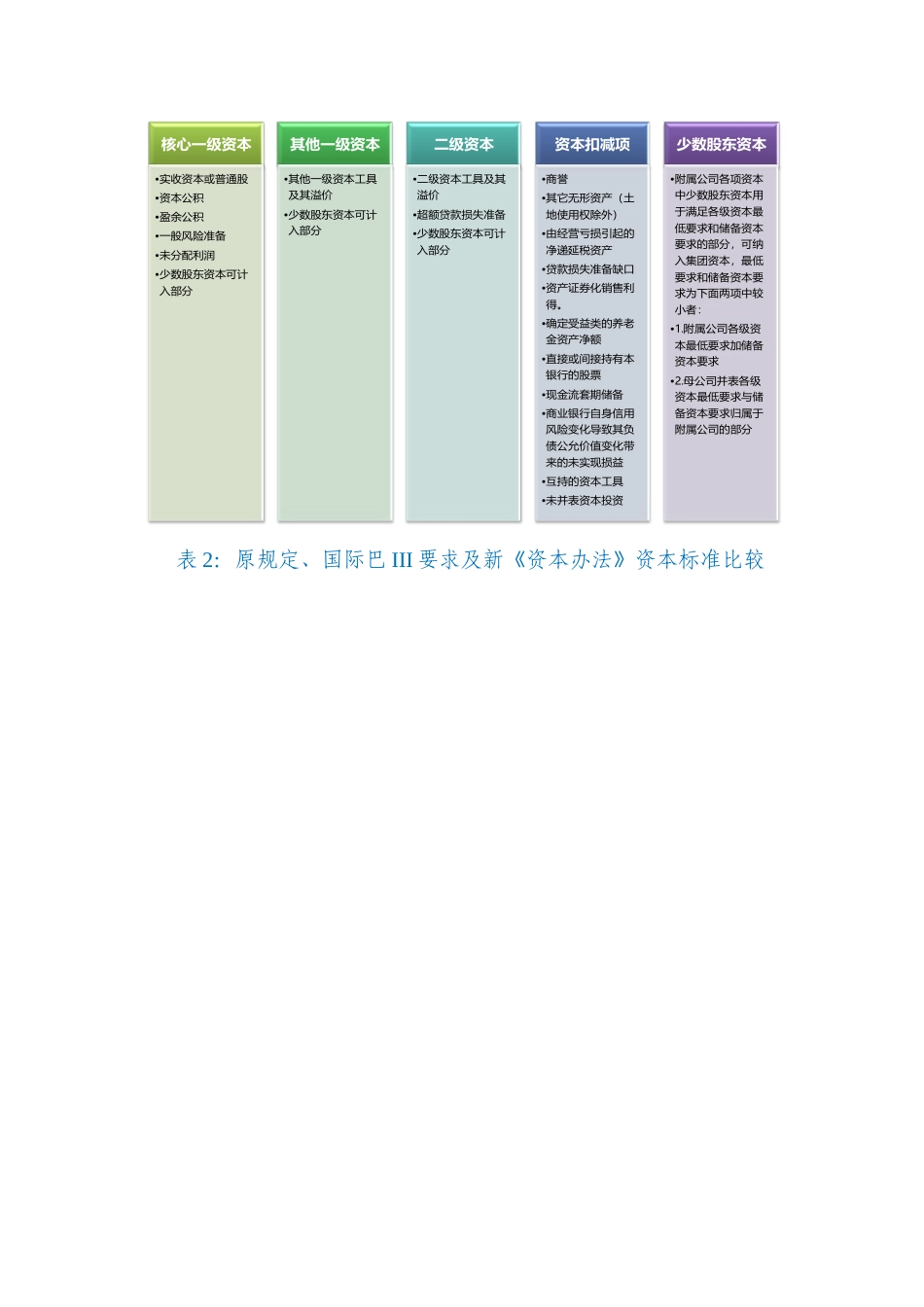

中国银监会于2012年6月颁布《商业银行资本管理办法(试行)》,其中关于核心一级资本、一级资本、二级资本、对应资本扣除项以及资本充足率等规定即指监管资本的概念

监管资本的组成详见图1,监管机构对资本充足率的要求详见表2

图1:监管资本的组成核心一级资本•实收资本或普通股•资本公积•盈余公积•一般风险准备•未分配利润•少数股东资本可计入部分其他一级资本•其他一级资本工具及其溢价•少数股东资本可计入部分二级资本•二级资本工具及其溢价•超额贷款损失准备•少数股东资本可计入部分资本扣减项•商誉•其它无形资产(土地使用权除外)•由经营亏损引起的净递延税资产•贷款损失准备缺口•资产证券化销售利得

•确定受益类的养老金资产净额•直