CB公司贷款调查报告一、企业基本情况:CB公司成立于1997年,坐落于中国广东省广州市海珠区xx路xx号,是一家以生产销售胶印新闻纸为主的企业

公司注册资本1亿人民币

自公司成立以来,一直秉承着敢于创新的理念,经营规模不断扩大,更引进国外先进技术,生产的彩色胶印纸质量上乘,达到国际先进水平

公司厂区占地面积24

9万平方米,现有生产系统方面脱墨纸浆生产线一条,高速彩印新闻纸生产线一条,公用工程方面35千瓦的总降压站一座,锅炉房一座(包括燃料码头)给水站一座,环保工程方面的废水处理站一座,废料焚烧炉一座,同时厂区内已预留了扩建用地

BC公司拥有先进的生产设备和工艺技术

其第一期工程耗资1

32亿美元,引进了日本三菱重工BELOIT的高速全自动造纸机,以进口废纸为原料,采用了国际先进的废纸脱墨技术

一期工程自98年2月竣工投产后,生产能力达到12万吨

生产的彩色胶印纸质量上乘,达到国际先进水平,已逐步替代了同类进口产品

公司于1999年通过了ISO9002质量认证

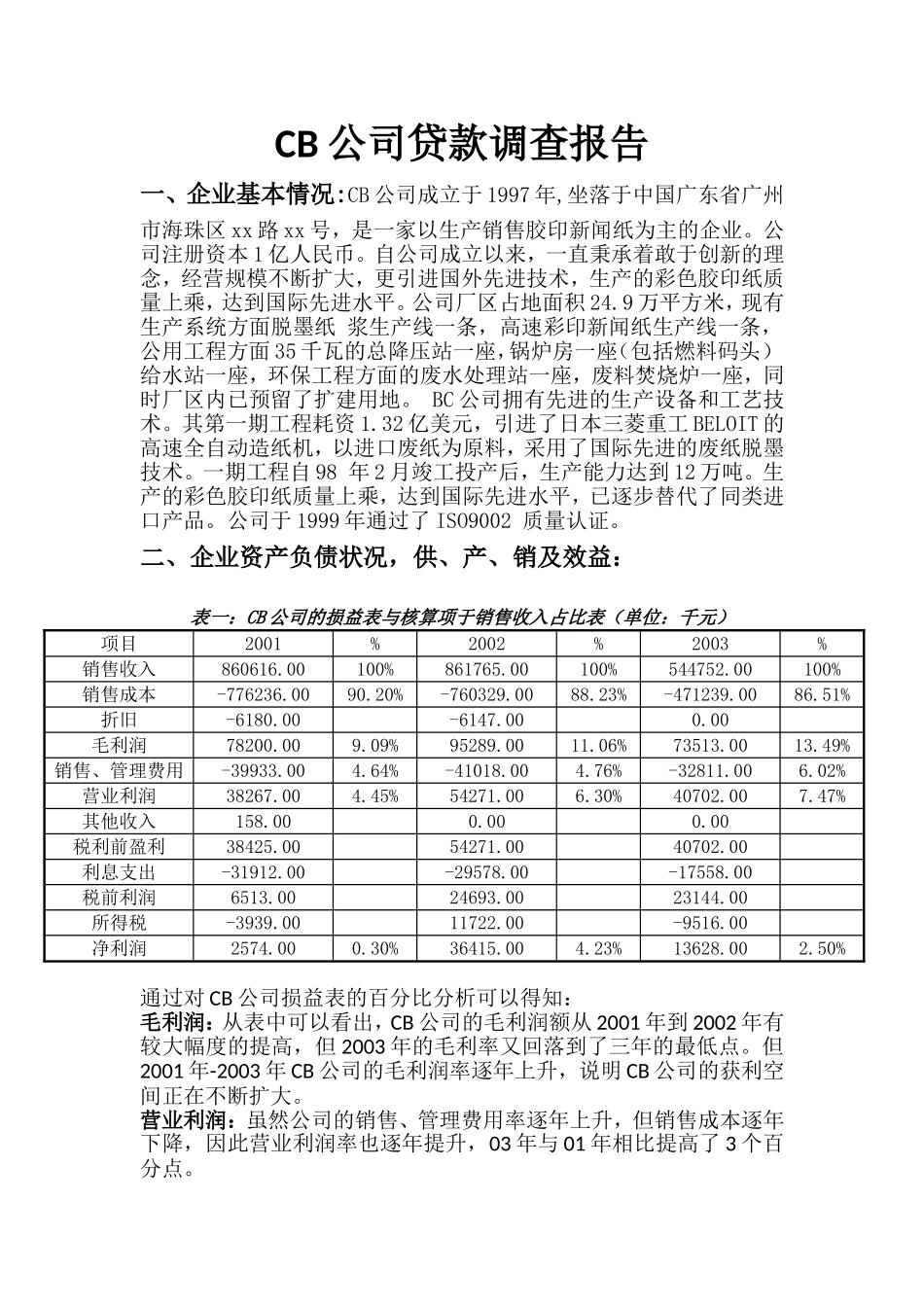

二、企业资产负债状况,供、产、销及效益:表一:CB公司的损益表与核算项于销售收入占比表(单位:千元)项目2001%2002%2003%销售收入860616

00100%861765

00100%544752

00100%销售成本-776236

20%-760329

23%-471239

51%折旧-6180

00-6147

00毛利润78200

09%95289

06%73513

49%销售、管理费用-39933

64%-41018

76%-32811

02%营业利润38267

45%54271

30%40702

47%其他收入158

00税利前盈利38425

0054271

004070