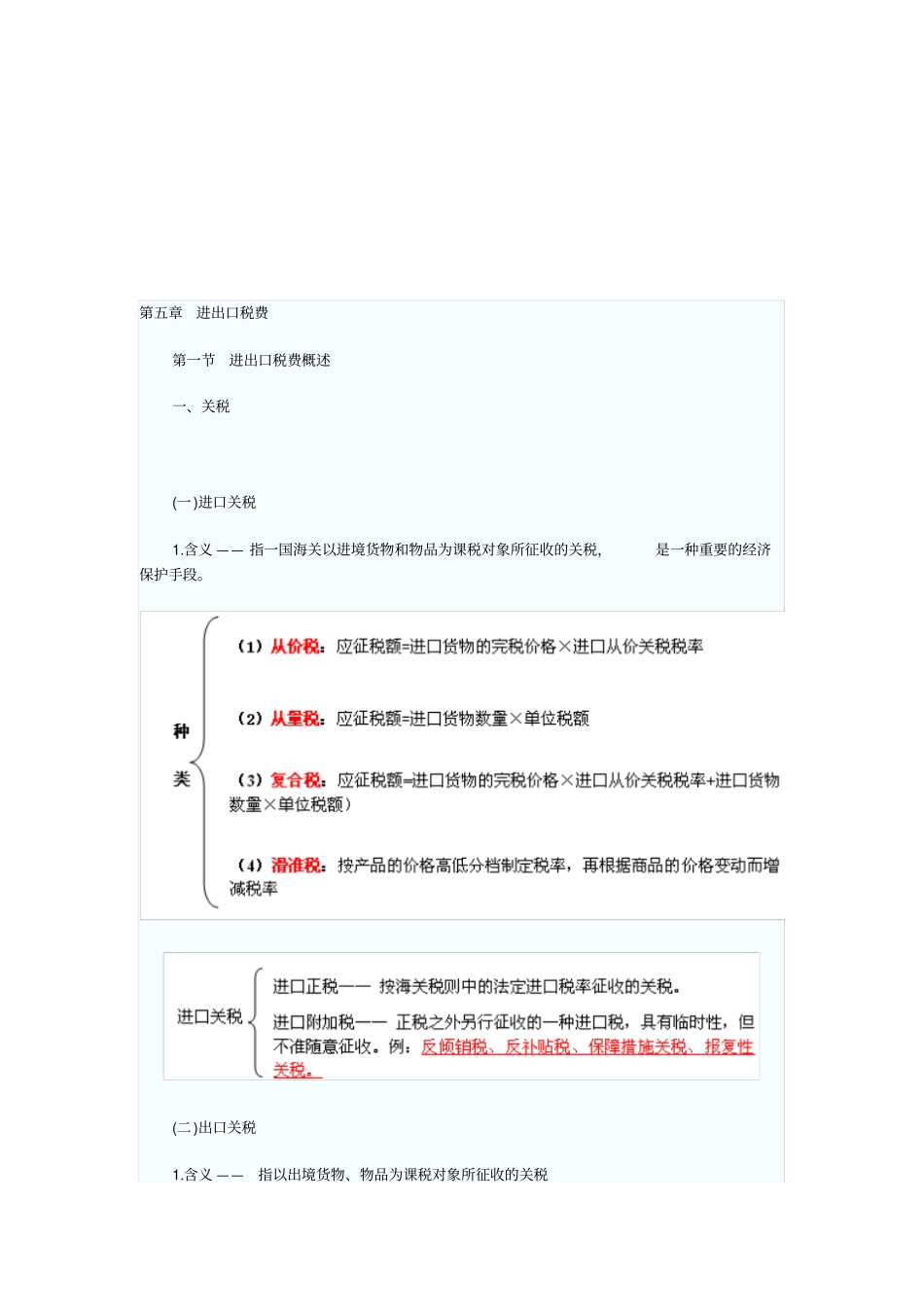

第五章进出口税费第一节进出口税费概述一、关税(一)进口关税1

含义 —— 指一国海关以进境货物和物品为课税对象所征收的关税,是一种重要的经济保护手段

(二)出口关税1

含义 ——指以出境货物、物品为课税对象所征收的关税2

目的 ——限制、调控某些商品的过渡、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口

计算公式 ——应征出口关税税额=出口货物完税价格×出口关税税率出口货物完税价格=FOB/1+ 出口关税税率目前我国海关对鳗鱼苗、铅砂矿等部分出口商品征收出口关税

(三)暂准进出境货物进出口关税第二类暂准进出境货物(即《关税条例》第四十二条第一款所列范围以外的其它暂准进出境货物海关按审定进出口货物完税价格的有关规定和海关接受该货物申报进出境之日适用的计征汇率、 税率,审核确定其完税价格、按月征收税款, 或者在规定期限内货物复运出境或者复运进境时征收税款

暂准进出境货物在规定期限届满后不再复运出境或进境的,纳税义务人应当在规定期限届满前向海关申报办理进出口纳税手续,缴纳剩余税款

计征税款的期限为60 个月

不足一个月但超过15 天的,按一个月计征 ;不超过 15 天的,免予计征

计征税款的期限自货物放行之日起计算

按月征收税款的计算公式为:每月关税税额 =关税总额 ×(1 ÷60) 每月进口环节代征税税额=进口环节代征税总额×(1 ÷60) 二、进口环节税海关代征税进口货物、 物品海关放行后,进入国内流通领域,应征国内税

由海关环节征收的国内税:增值税、消费税、船舶吨税

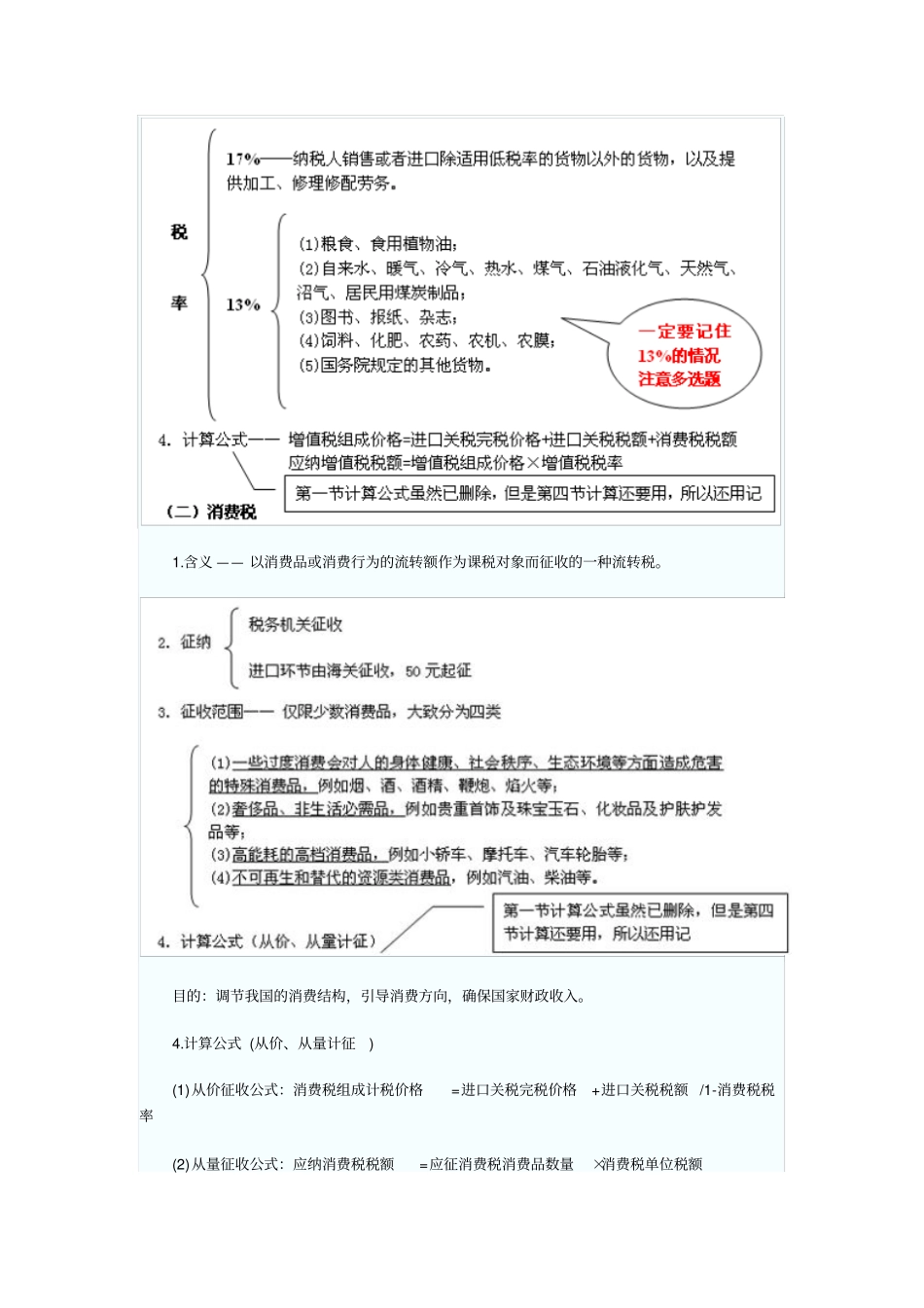

(一)增值税1

含义 ——以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税

征收范围 —— 我国境内销售货物(销售不动产或免征的除外)、进口货物和提供加工、修理、修配劳务的单位或个人

含义 —— 以消费品或消费行为的流转额作为课税对象而征收的一种流转税