文/杨丰(中信证券固定收益部)三季度以来,债券市场经历了极为惨烈的下跌,包括国债、政策性金融债以及信用债在内的各类债券收益率大幅上扬,虽然期间存在些许的阶段性回调,但上行趋势不改,截至11月22日,中长期利率产品收益率自本年度低点平均上行100-150BP,而信用产品收益率上行幅度基本相近

考虑到经济增长处于相对较低水平,而通货膨胀水平仍然在3%左右徘徊,从历史经验看,基本面的数据似乎并不足以解释市场如此大幅度的调整,商业银行资产配置行为的变动(即同业业务的快速发展)一度被认为是调整的主因,但是很难解释为什么只在三季度才引致债券市场的巨幅调整,本报告试图则从央行货币政策调整方面寻找市场调整的深层次因素

一、商业银行资产配置行为分析目前来看,商业银行资产配置主要分三大类,即贷款、债券、同业资产

在央行信贷额度控制指导下,贷款作为商业银行的有限资源,一般是其进行资产配置的优先选择,而债券和同业资产两大类资产一般作为贷款的补充

相对来讲,债券的优势在于具有较好的流动性,可以通过二级市场出售或回购融资等方式获取流动性,而同业资产流动性相对较差,经历了近年来的发展,在很大程度上成为达成规避贷款规模限制、缓解资本约束、规避贷存比要求等目标的重要手段

2012年下半年以来,由于银监会限制银行理财产品投资于信托受益权、委托贷款等产品,以同业资金对接信托受益权的操作模式逐渐兴起,这一模式通过资产的买卖、搬运等方式,将信托收益权、券商资产管理计划以及商业银行理财产品等转化为同业资产,一方面不受贷款规模的制约,另一方面,可以将风险资产权重由100%降至20-25%,降低资本占用额度

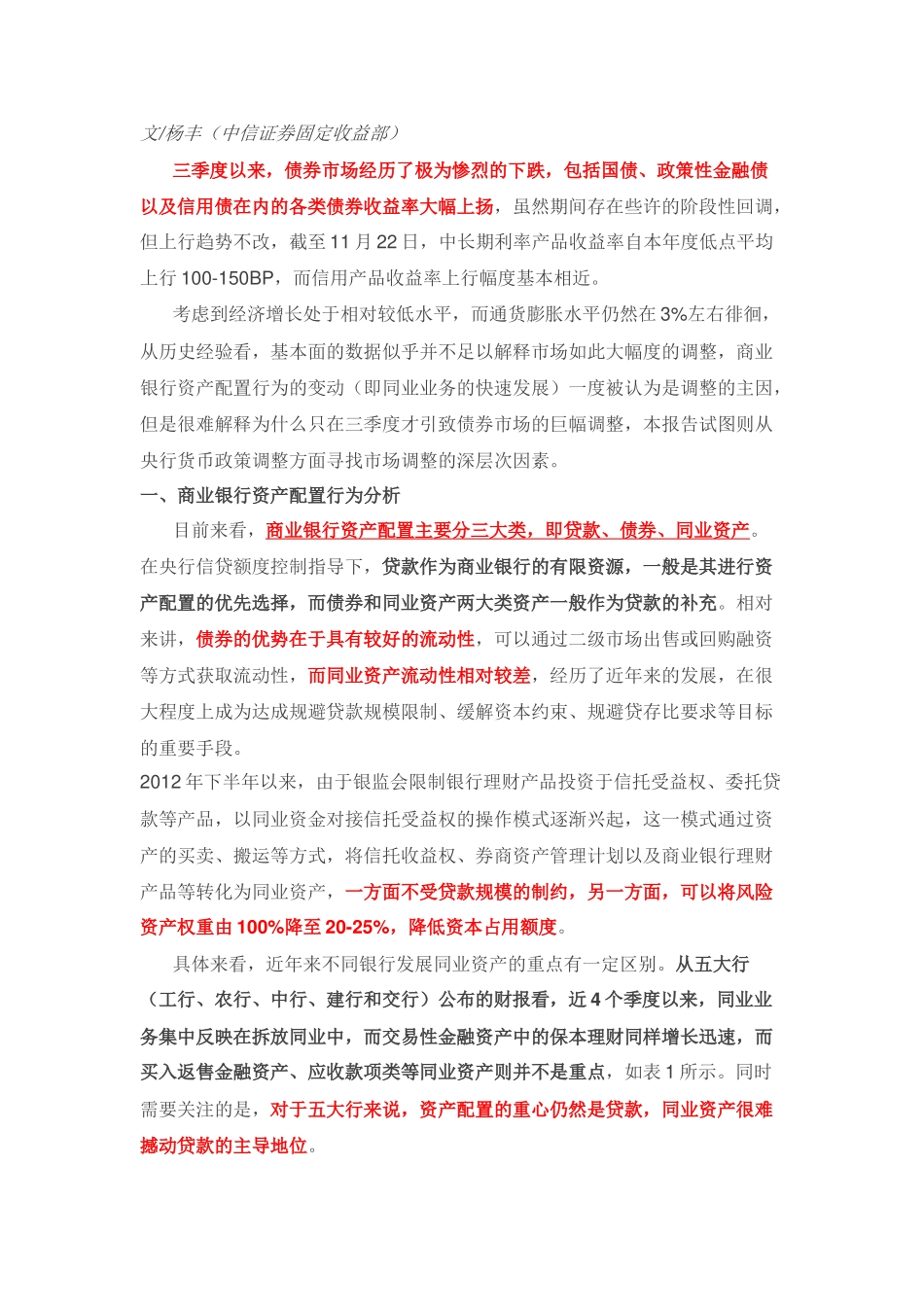

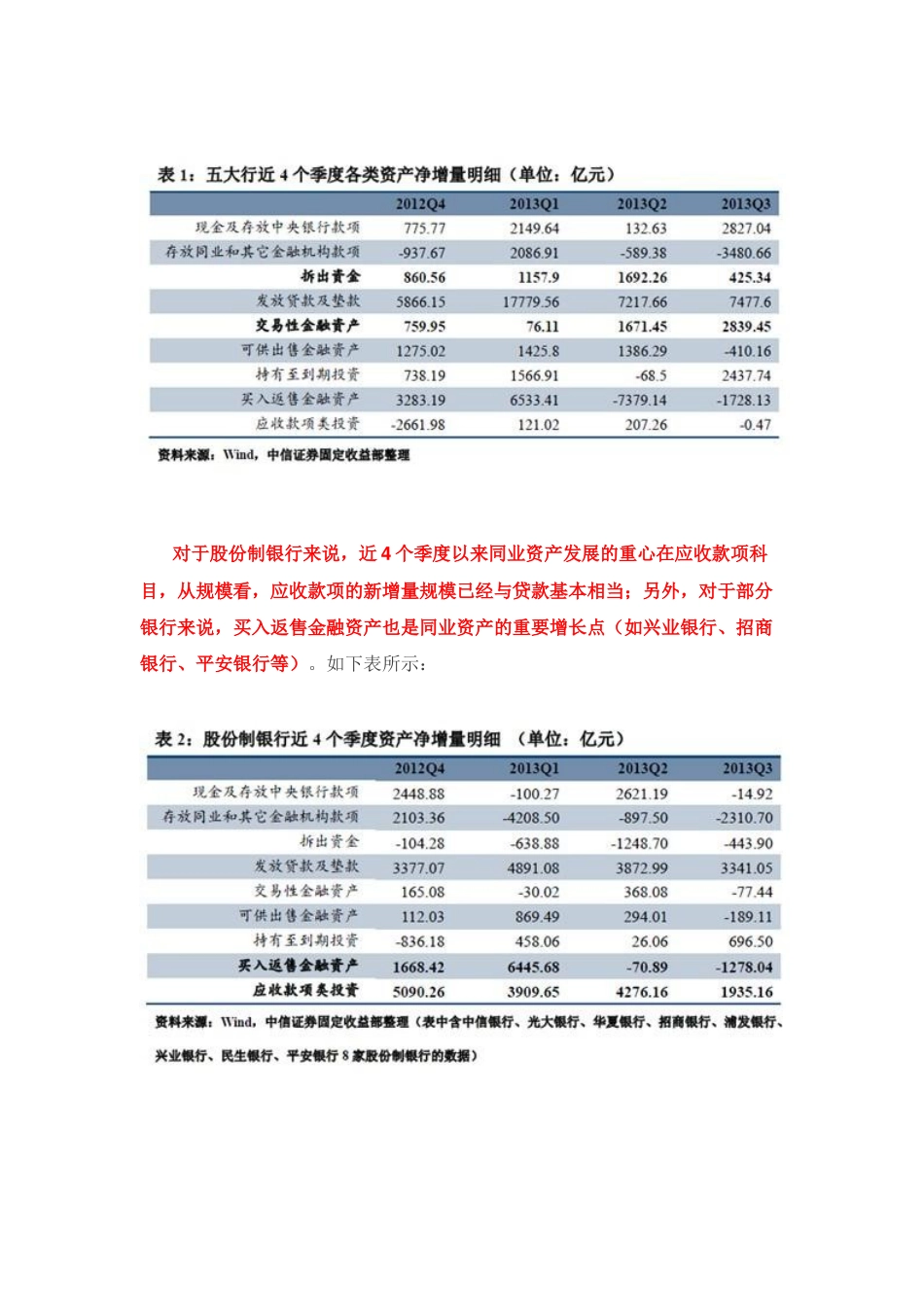

具体来看,近年来不同银行发展同业资产的重点有一定区别

从五大行(工行、农行、中行、建行和交行)公布的财报看,近4个季度以来,同业业务集中反映在拆放同业中,而交易性金融资产中的保本理财同样增长迅速,而买入返售金融资产、