commomriskfactorsinreturnsonbondsandstocks报告人:何晶Fama&Frenchcontactus_awesome@gmail

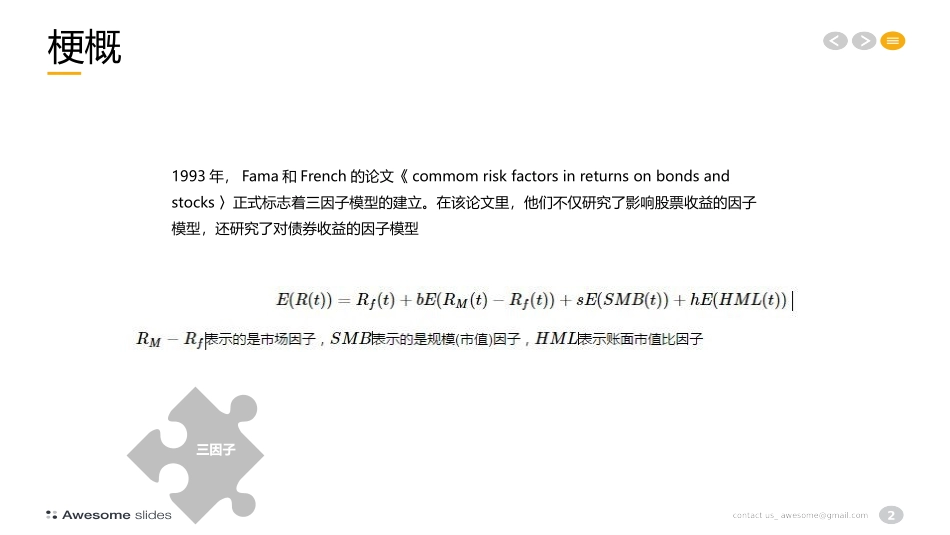

com2梗概三因子1993年,Fama和French的论文《commomriskfactorsinreturnsonbondsandstocks〉正式标志着三因子模型的建立

在该论文里,他们不仅研究了影响股票收益的因子模型,还研究了对债券收益的因子模型contactus_awesome@gmail

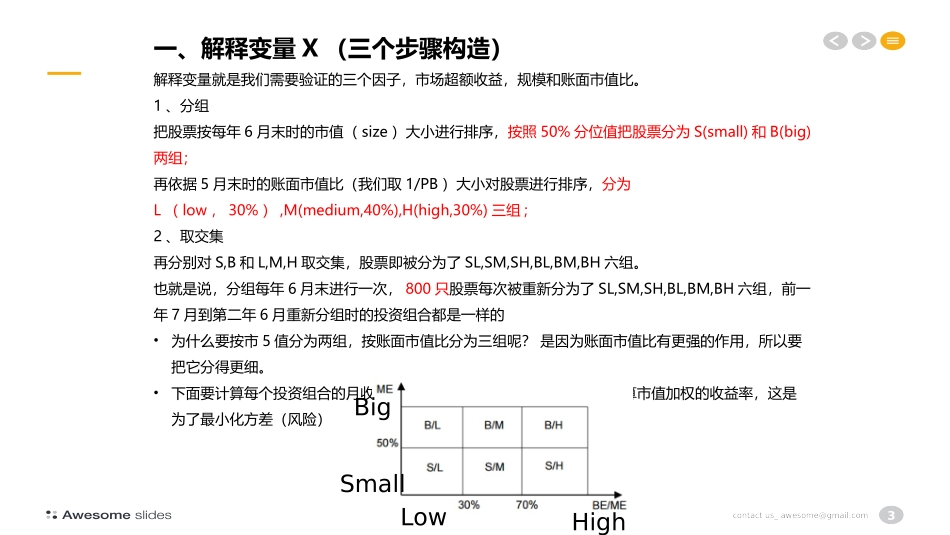

com3一、解释变量X(三个步骤构造)解释变量就是我们需要验证的三个因子,市场超额收益,规模和账面市值比

1、分组把股票按每年6月末时的市值(size)大小进行排序,按照50%分位值把股票分为S(small)和B(big)两组;再依据5月末时的账面市值比(我们取1/PB)大小对股票进行排序,分为L(low,30%),M(medium,40%),H(high,30%)三组;2、取交集再分别对S,B和L,M,H取交集,股票即被分为了SL,SM,SH,BL,BM,BH六组

也就是说,分组每年6月末进行一次,800只股票每次被重新分为了SL,SM,SH,BL,BM,BH六组,前一年7月到第二年6月重新分组时的投资组合都是一样的•为什么要按市5值分为两组,按账面市值比分为三组呢

是因为账面市值比有更强的作用,所以要把它分得更细

•下面要计算每个投资组合的月收益率,计算投资组合的月收益率时,要算市值加权的收益率,这是为了最小化方差(风险)BigSmallHighLowcontactus_awesome@gmail

com43、计算规模因子和账面市值比因子BigSmallHighLowcontactus_awesome@gmail

com5•市值因子:表示的是由于公司规模不同造成的风险溢价•账面市值比因子:表示由于账面市值比不同造