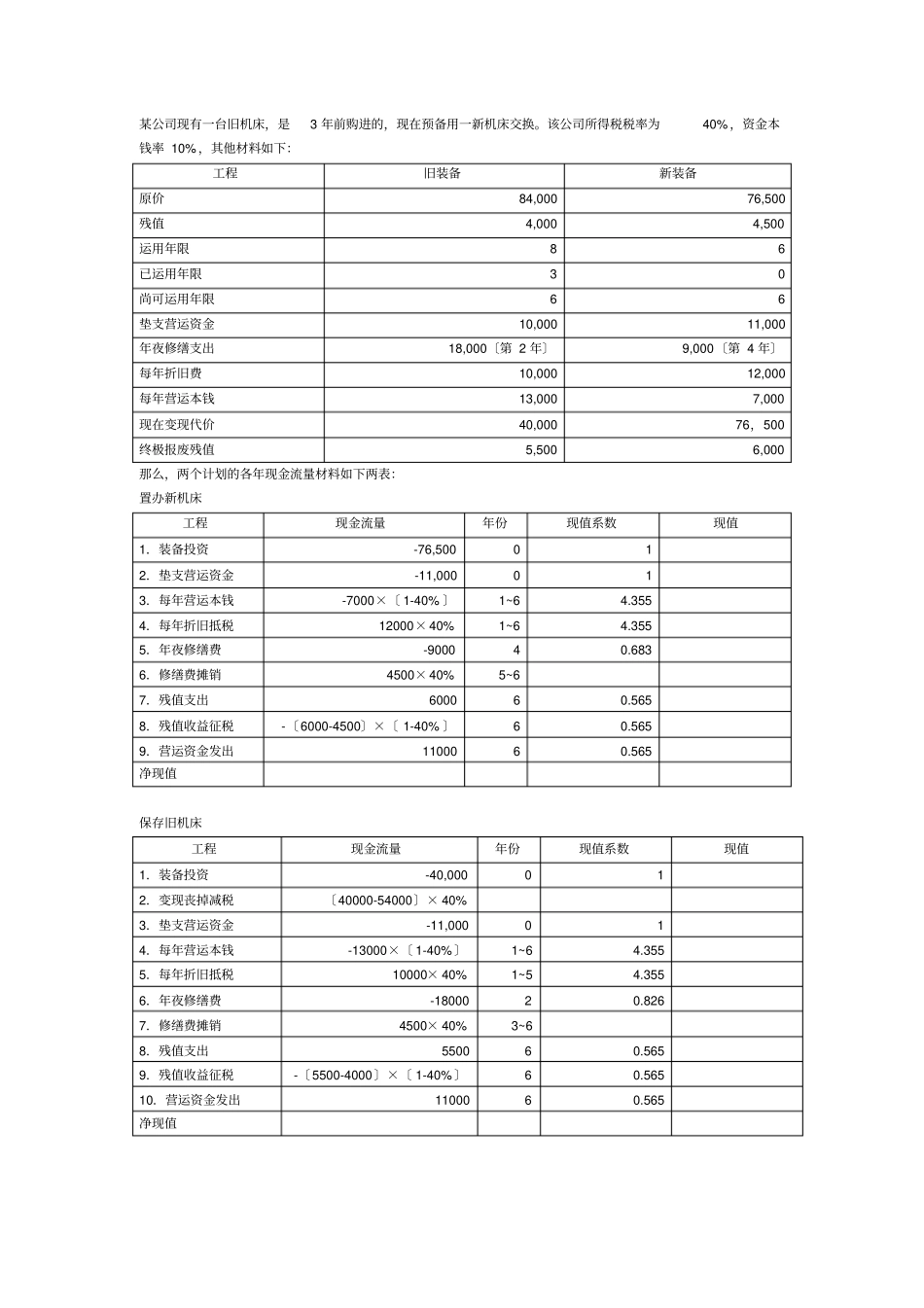

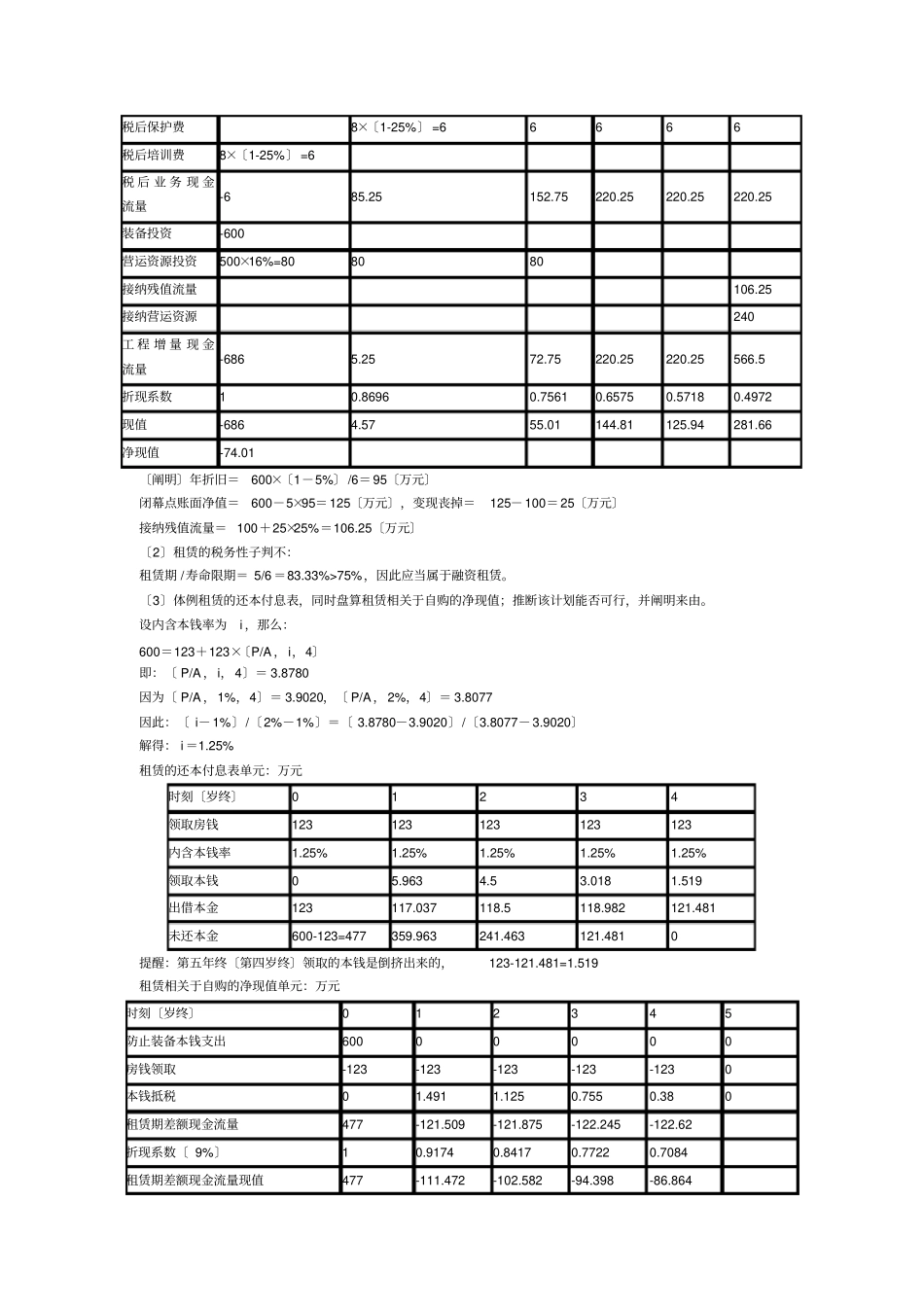

某公司现有一台旧机床,是3 年前购进的,现在预备用一新机床交换

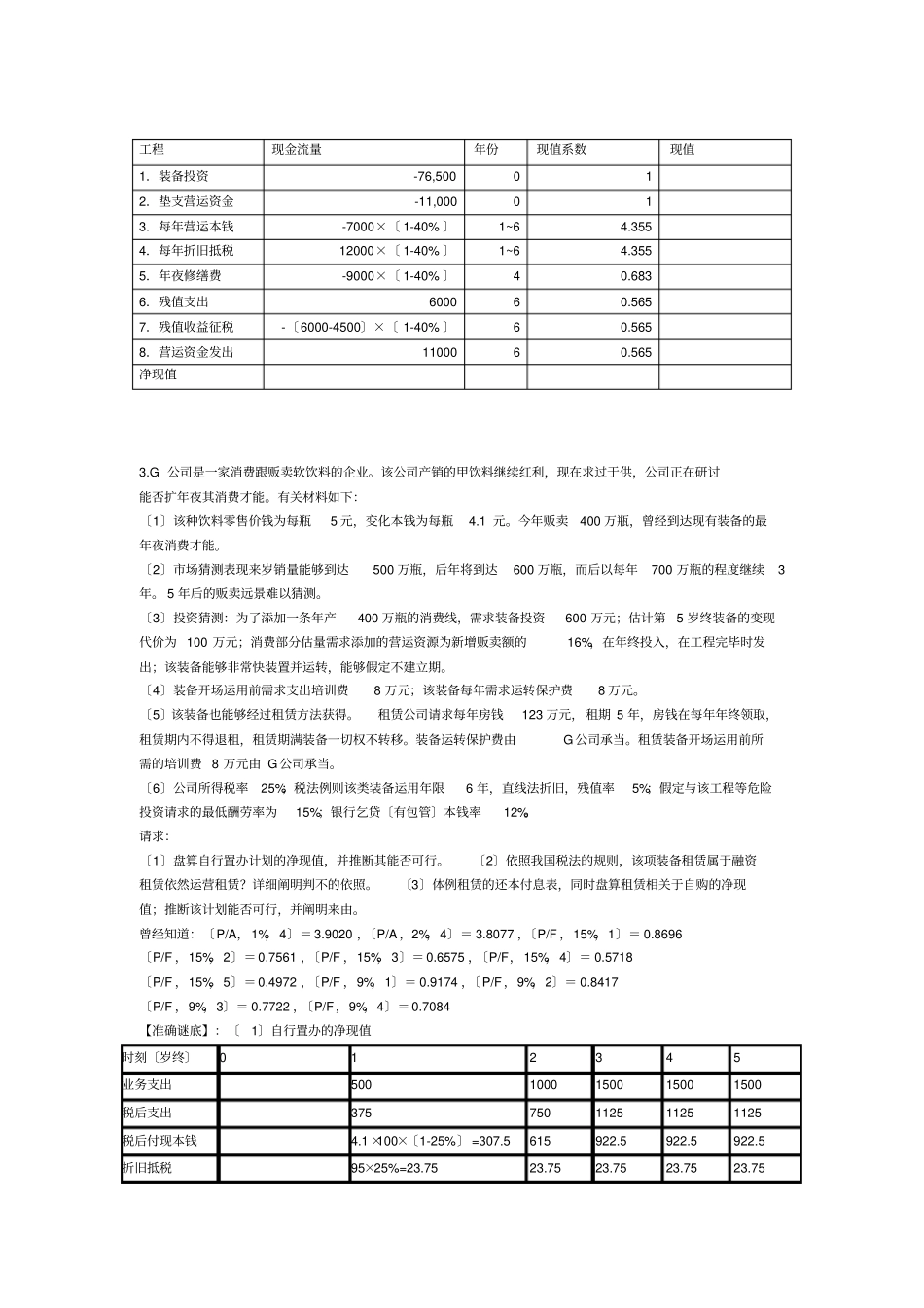

该公司所得税税率为40% ,资金本钱率 10% ,其他材料如下:工程旧装备新装备原价84,000 76,500 残值4,000 4,500 运用年限8 6 已运用年限3 0 尚可运用年限6 6 垫支营运资金10,000 11,000 年夜修缮支出18,000〔第 2 年〕9,000〔第 4 年〕每年折旧费10,000 12,000 每年营运本钱13,000 7,000 现在变现代价40,000 76,500 终极报废残值5,500 6,000 那么,两个计划的各年现金流量材料如下两表:置办新机床工程现金流量年份现值系数现值1.装备投资-76,500 0 1 2.垫支营运资金-11,000 0 1 3.每年营运本钱-7000×〔 1-40% 〕1~6 4

355 4.每年折旧抵税12000× 40% 1~6 4

355 5.年夜修缮费-9000 4 0

683 6.修缮费摊销4500× 40% 5~6 7.残值支出6000 6 0

565 8.残值收益征税-〔 6000-4500〕×〔 1-40% 〕6 0

565 9.营运资金发出11000 6 0

565 净现值保存旧机床工程现金流量年份现值系数现值1.装备投资-40,000 0 1 2.变现丧掉减税〔 40000-54000〕× 40% 3.垫支营运资金-11,000 0 1 4.每年营运本钱-13000×〔 1-40% 〕1~6 4

355 5.每年折旧抵税10000× 40% 1~5 4

355 6.年夜修缮费-18000 2 0

826 7.修缮费摊销4500× 40% 3~6 8.残值支出5500 6 0

565 9.残值收益征税-〔 5500-4000〕×〔 1-40% 〕6 0

565 10.营运资金发出11000 6 0

565 净现值工程现金