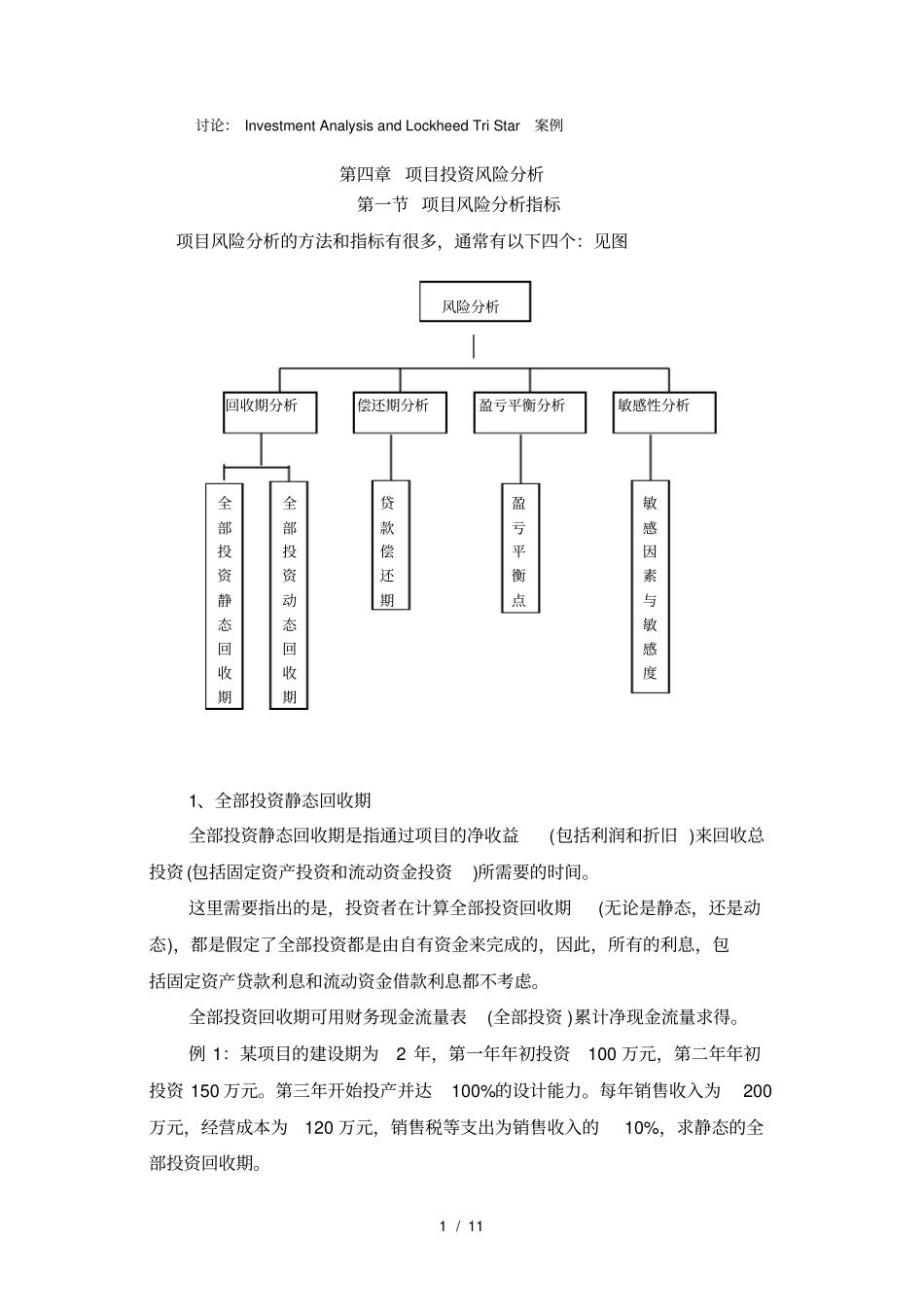

1 / 11 讨论: Investment Analysis and Lockheed Tri Star 案例第四章 项目投资风险分析第一节 项目风险分析指标项目风险分析的方法和指标有很多,通常有以下四个:见图风险分析回收期分析偿还期分析盈亏平衡分析敏感性分析全全贷盈敏部部款亏感投投偿平因资资还衡素静动期点与态态敏回回感收收度期期1、全部投资静态回收期全部投资静态回收期是指通过项目的净收益(包括利润和折旧 )来回收总投资 (包括固定资产投资和流动资金投资)所需要的时间

这里需要指出的是,投资者在计算全部投资回收期(无论是静态,还是动态),都是假定了全部投资都是由自有资金来完成的,因此,所有的利息,包括固定资产贷款利息和流动资金借款利息都不考虑

全部投资回收期可用财务现金流量表(全部投资 )累计净现金流量求得

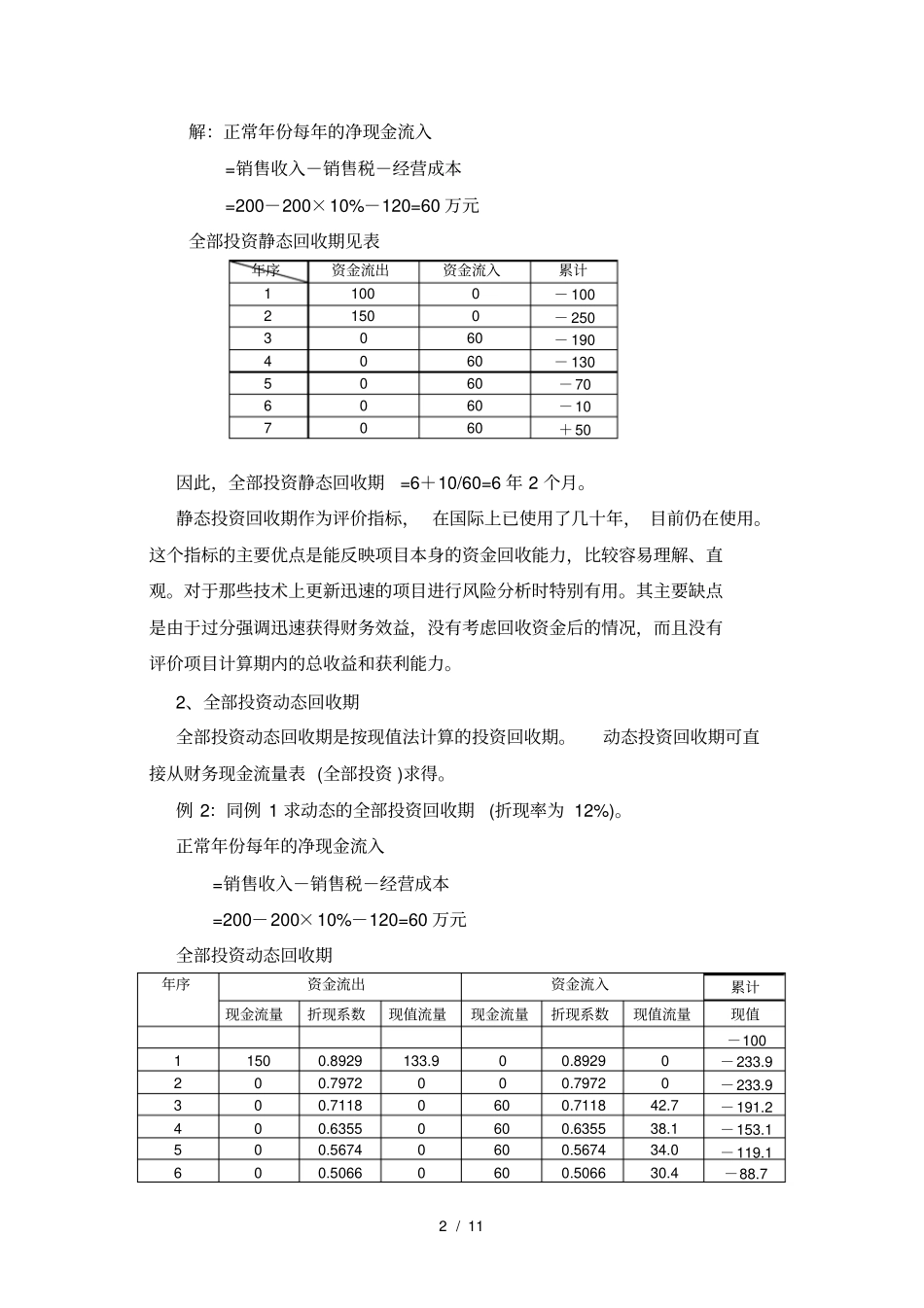

例 1:某项目的建设期为2 年,第一年年初投资100 万元,第二年年初投资 150 万元

第三年开始投产并达100%的设计能力

每年销售收入为200万元,经营成本为120 万元,销售税等支出为销售收入的10%,求静态的全部投资回收期

2 / 11 解:正常年份每年的净现金流入=销售收入-销售税-经营成本=200-200×10%-120=60 万元全部投资静态回收期见表年序资金流出资金流入累计1 100 0 - 100 2 150 0 - 250 3 0 60 - 190 4 0 60 - 130 5 0 60 -70 6 0 60 -10 7 0 60 +50 因此,全部投资静态回收期=6+10/60=6 年 2 个月

静态投资回收期作为评价指标, 在国际上已使用了几十年, 目前仍在使用

这个指标的主要优点是能反映项目本身的资金回收能力,比较容易理解、直观

对于那些技术上更新迅速的项目进行风险分析时特别有用

其主要缺点是由于过分强调迅速获得财务效益,没有考虑回收资金后的