下载后可任意编辑内审机构建设方案前言随着企业的不断进展,风险不断增加,内部管理的跨越式进展和经营管理的专业化程度越来越高,公司内部的内部审计工作也越来越受重视,因此对于一个公司来说,建设完善的内审机构非常重要

本篇文档将从以下几个方面,介绍内审机构的建设方案:• 内审机构的定义和作用• 内审机构的组织架构• 内审机构的工作流程• 内审人员的选拔和培训内审机构的定义和作用内部审计是指一种通过对公司内部经营活动的检查、评估和跟踪,提供独立、专业、宣传评价的服务

内审是为了保护公司及其股东的利益

内审机构建设是提供有效的内部控制以及遵守相关法律和规定的重要系统,也可以帮助公司实现经营规划、风险管理等目标

内审机构的主要作用:1

维护企业内部管理的合法性和法律规范性

下载后可任意编辑2

处理企业内部出现的问题、发掘潜在的风险,提供有效的解决方案

协助做好外部审计和官方检查工作,维护公司形象和利益

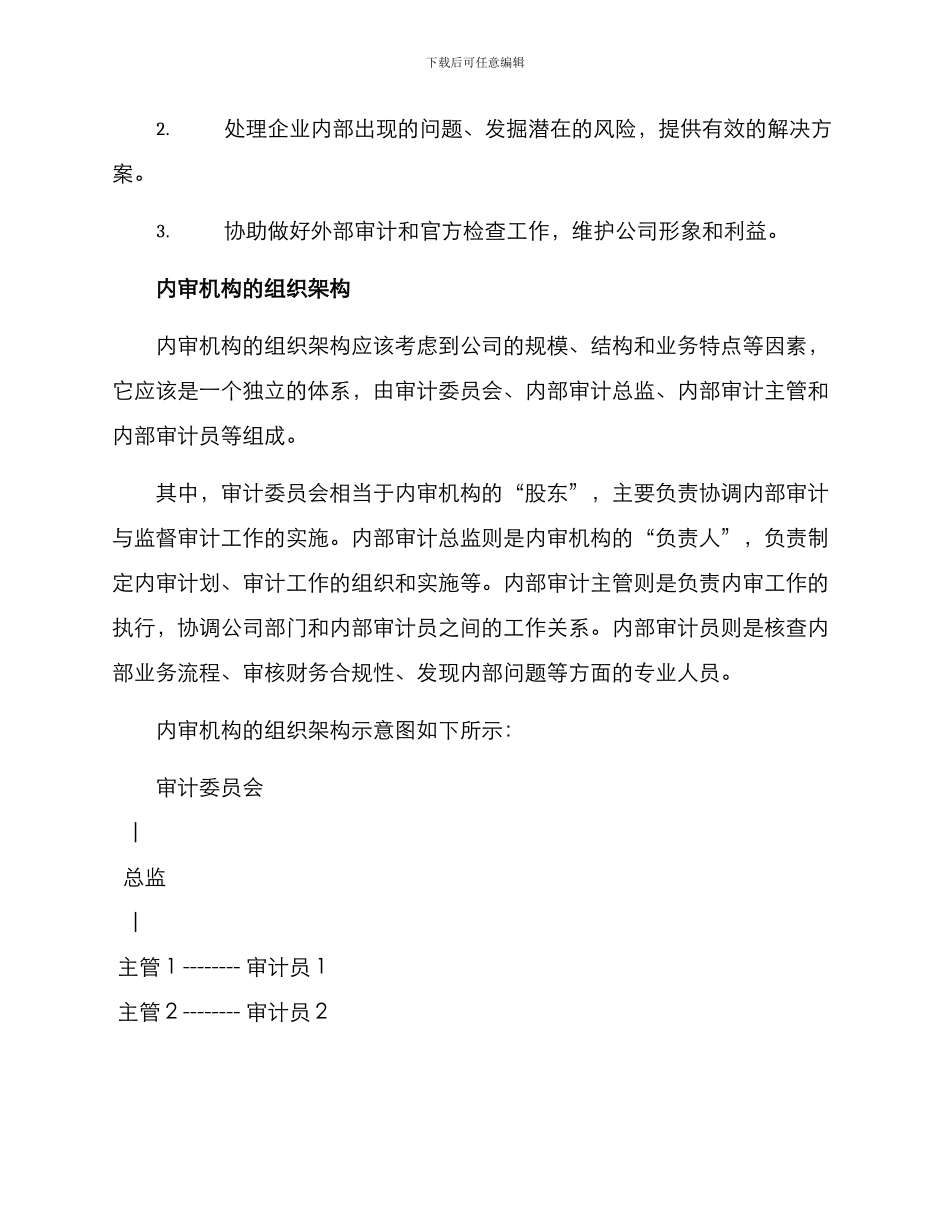

内审机构的组织架构内审机构的组织架构应该考虑到公司的规模、结构和业务特点等因素,它应该是一个独立的体系,由审计委员会、内部审计总监、内部审计主管和内部审计员等组成

其中,审计委员会相当于内审机构的“股东”,主要负责协调内部审计与监督审计工作的实施

内部审计总监则是内审机构的“负责人”,负责制定内审计划、审计工作的组织和实施等

内部审计主管则是负责内审工作的执行,协调公司部门和内部审计员之间的工作关系

内部审计员则是核查内部业务流程、审核财务合规性、发现内部问题等方面的专业人员

内审机构的组织架构示意图如下所示:审计委员会 | 总监 | 主管 1 -------- 审计员 1 主管 2 -------- 审计员 2下载后可任意编辑内审机构的工作流程内部审计往往会分为以下几个阶段:1

筹备阶段:审计计划及个人安排,授权,准备审计工作所需要的资源,包括经费和人员等

内审计划和审核计划制定