1 反弹难以持久,弱势仍将蔓延 ——2012 年上半年焦炭行情回顾及 2012 年下半年展望 随着五月份的结束,炎炎夏日即将到来,然而,对于焦炭来说,酷冷的严寒仍未过去,而且,可能还不到最冷的时候

第一部分:下游钢材盈利困难,价格将继续下跌 截止到 2012 年 5 月 11 日,全国 26 个主要市场五大钢材品种社会库存量为 1637

3 万吨,较前一周下降 15

8 万吨,库存连续十二周下降,降幅继续收窄

与去年同期相比,总库存高出 111

6 万吨,增幅继续收窄;其中螺纹钢和线材总库存比去年同期高出 161 万吨,增幅再次放大

从 2 月中旬至今,国内钢材社会库存已经连续十二周下降,是近年库存下降持续时间较长的一年

不过,今年库存下降幅度却仍然偏低,十二周下降幅度仅为 13

8%,是 2006 年来降幅最小的

钢材价格较多受制于铁矿石价格

今年一月份以来,铁矿石价格一度有回暖迹象,但是近期随着欧债危机的再度恶化,铁矿石价格重归跌势

在内矿市场,河北地区的铁精粉价格弱势趋稳,商家反映,近期钢厂采购较少,小矿山小选厂的开工率较低,大矿山也是观望心态较浓,市场成交清淡

外矿市场上,价格也是小幅下跌,63

5%品位的印度粉矿报价在每吨 147 美元左右,一周下跌 1 美元

多数商家认为短期内矿市不会有根本性好转,波罗的海干散货运价指数也在下跌,说明铁矿石买家选择“离场观望”的比例在上升

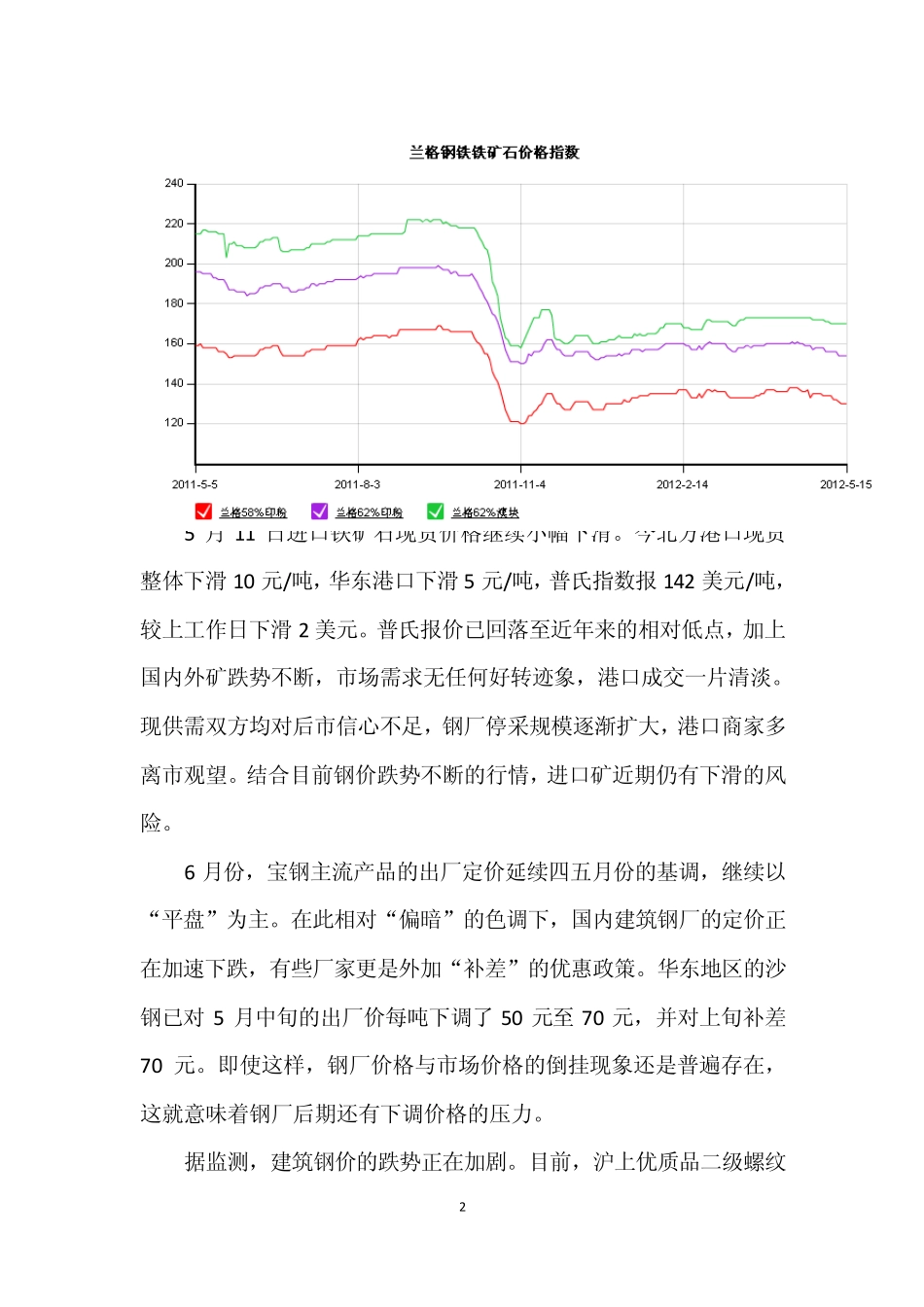

2 图一:兰格钢铁铁矿石价格指数 5 月11 日进口铁矿石现货价格继续小幅下滑

今北方港口现货整体下滑10 元/吨,华东港口下滑5 元/吨,普氏指数报142 美元/吨,较上工作日下滑2 美元

普氏报价已回落至近年来的相对低点,加上国内外矿跌势不断,市场需求无任何好转迹象,港口成交一片清淡

现供需双方均对后市信心不足,钢厂停采规模逐渐扩大,港口商家多离市观望

结合目前钢价跌势不断的行情,进