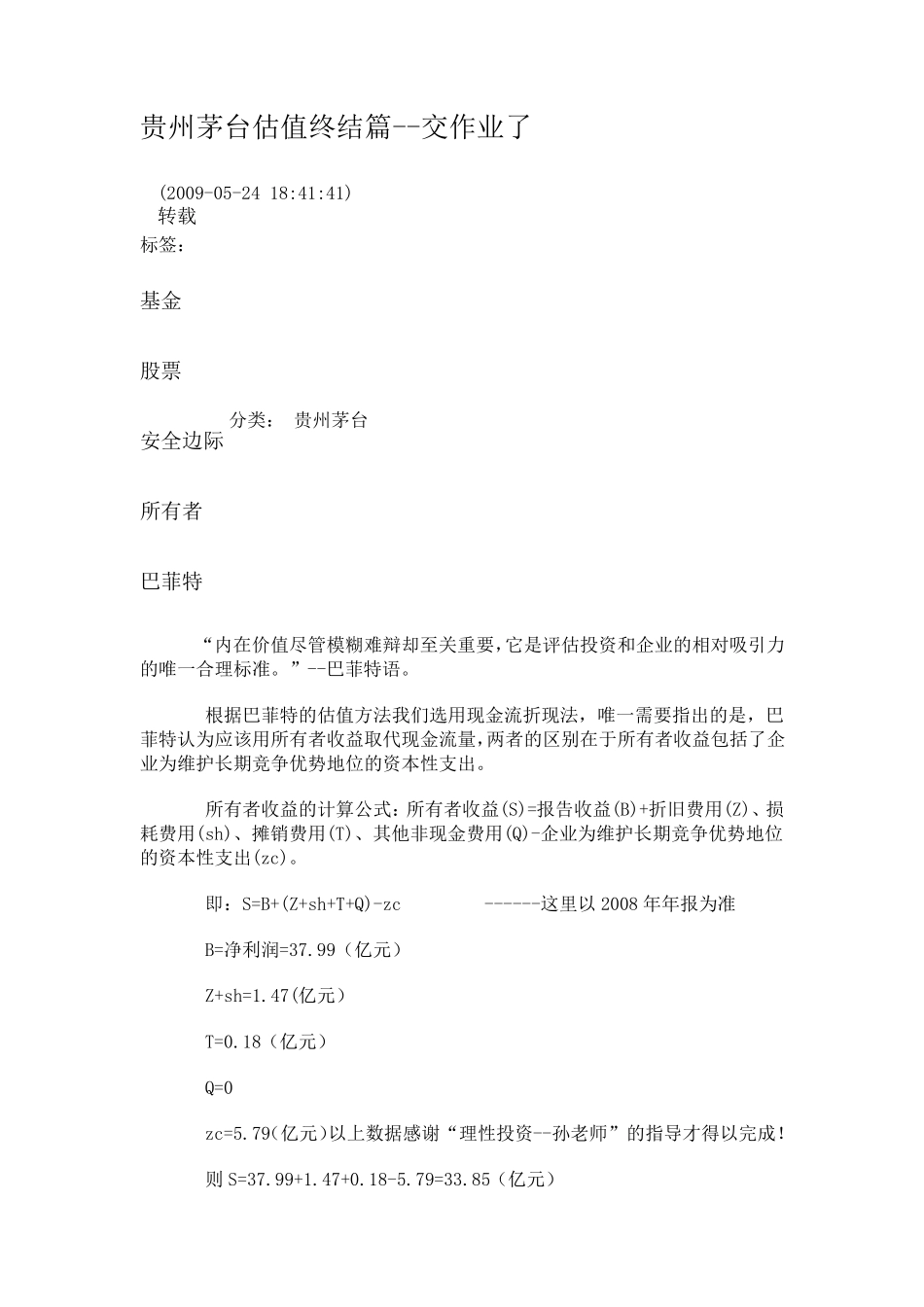

贵州茅台估值终结篇--交作业了 (2009-05-24 18:41:41) 转载 标签: 基金 股票 安全边际 所有者 巴菲特 分类: 贵州茅台 “内在价值尽管模糊难辩却至关重要,它是评估投资和企业的相对吸引力的唯一合理标准

”--巴菲特语

根据巴菲特的估值方法我们选用现金流折现法,唯一需要指出的是,巴菲特认为应该用所有者收益取代现金流量,两者的区别在于所有者收益包括了企业为维护长期竞争优势地位的资本性支出

所有者收益的计算公式:所有者收益(S)=报告收益(B)+折旧费用(Z)、损耗费用(sh)、摊销费用(T)、其他非现金费用(Q)-企业为维护长期竞争优势地位的资本性支出(zc)

即:S=B+(Z+sh+T+Q)-zc ------这里以 2008 年年报为准 B=净利润=37

99(亿元) Z+sh=1

47(亿元) T=0

18(亿元) Q=0 zc=5

79(亿元)以上数据感谢“理性投资--孙老师”的指导才得以完成

则 S=37

85(亿元) 计算出了所有者收益,我们现在可以开始用现金流模型给茅台进行估值了

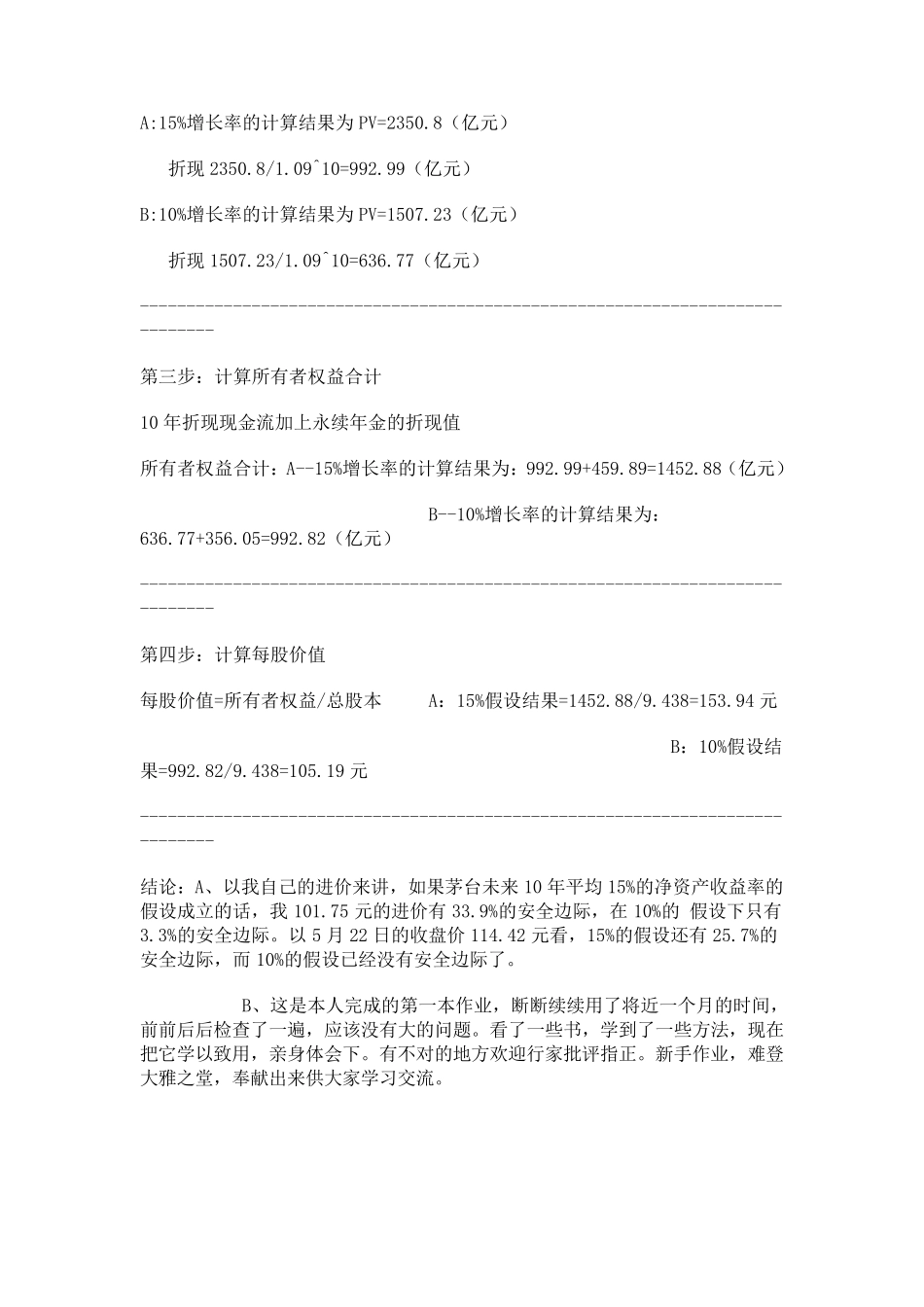

--------------------------------------------------------------------------------------------- 对贵州茅台公司的假设如下: 总股本:9

438 亿股 预测期限:10 年 期初现金流:33

85 亿元------用所有者收益代替 预测期内年均净资产收益率:15%和 10% 永续年金增长率:3% 折现率:9%-------这里参考了理性投资孙老师的观点,取我本人的预期收益率,比我的房产投资收益7%略高

同时也暗合了老巴的 9%,自吹一下,呵呵

-----------------------------------------