第二章 委托贷款概述 2

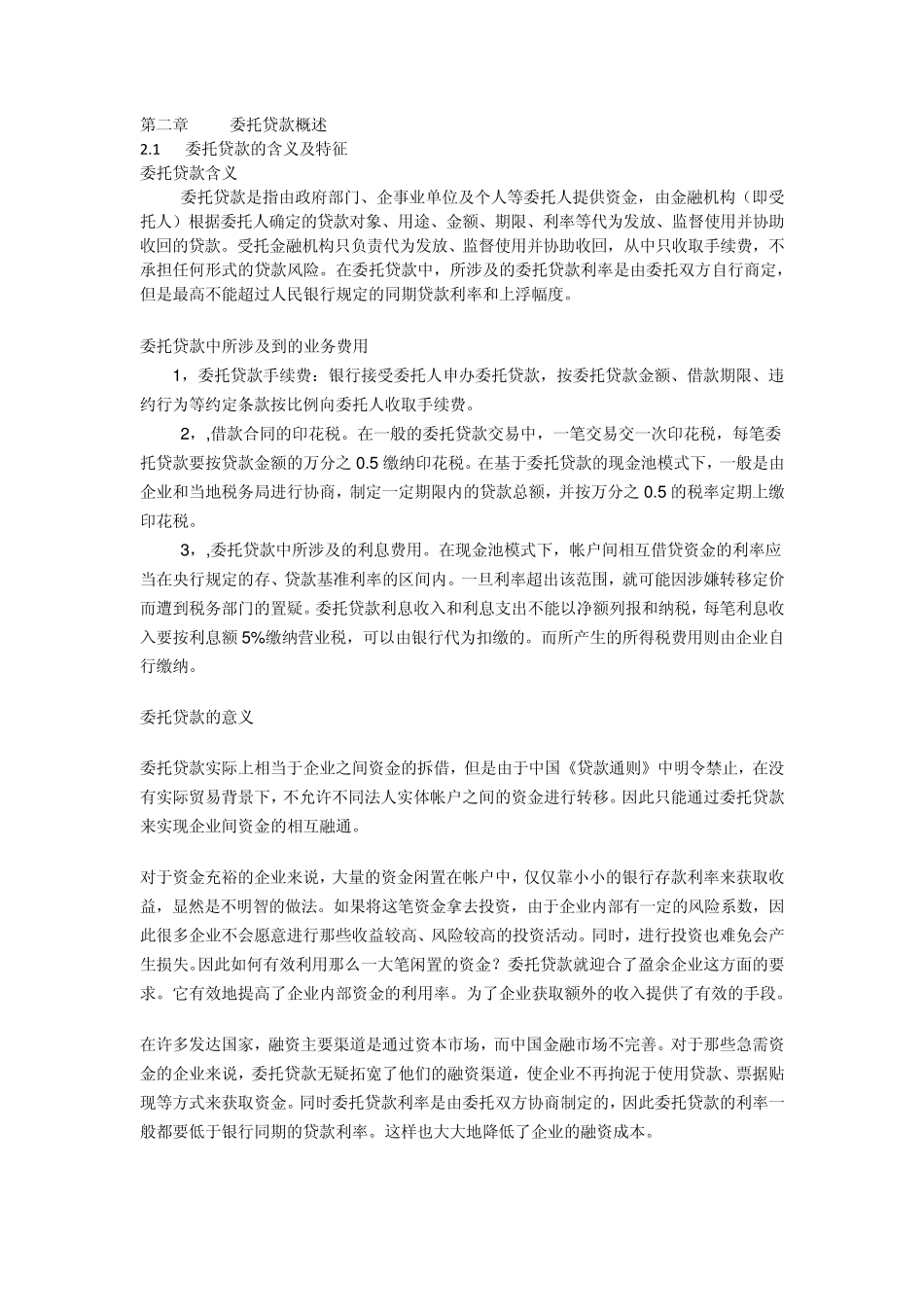

1 委托贷款的含义及特征 委托贷款含义 委托贷款是指由政府部门、企事业单位及个人等委托人提供资金,由金融机构(即受托人)根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款

受托金融机构只负责代为发放、监督使用并协助收回,从中只收取手续费,不承担任何形式的贷款风险

在委托贷款中,所涉及的委托贷款利率是由委托双方自行商定,但是最高不能超过人民银行规定的同期贷款利率和上浮幅度

委托贷款中所涉及到的业务费用 1 ,委托贷款手续费:银行接受委托人申办委托贷款,按委托贷款金额、借款期限、违约行为等约定条款按比例向委托人收取手续费

2 ,,借款合同的印花税

在一般的委托贷款交易中,一笔交易交一次印花税,每笔委托贷款要按贷款金额的万分之 0

5 缴纳印花税

在基于委托贷款的现金池模式下,一般是由企业和当地税务局进行协商,制定一定期限内的贷款总额,并按万分之 0

5 的税率定期上缴印花税

3 ,,委托贷款中所涉及的利息费用

在现金池模式下,帐户间相互借贷资金的利率应当在央行规定的存、贷款基准利率的区间内

一旦利率超出该范围,就可能因涉嫌转移定价而遭到税务部门的置疑

委托贷款利息收入和利息支出不能以净额列报和纳税,每笔利息收入要按利息额 5 %缴纳营业税,可以由银行代为扣缴的

而所产生的所得税费用则由企业自行缴纳

委托贷款的意义 委托贷款实际上相当于企业之间资金的拆借,但是由于中国《贷款通则》中明令禁止,在没有实际贸易背景下,不允许不同法人实体帐户之间的资金进行转移

因此只能通过委托贷款来实现企业间资金的相互融通

对于资金充裕的企业来说,大量的资金闲置在帐户中,仅仅靠小小的银行存款利率来获取收益,显然是不明智的做法

如果将这笔资金拿去投资,由于企业内部有一定的风险系数,因此很多企业不会愿意进行那些收益较高、风险较高的投资