王中昭制作一一、VAR模型二二、实例分析三三、VECM模型主要内容王中昭制作•西姆斯(Sims)1970年提出了VAR(VectorAutoregressive)模型(向量自回归模型)

在VAR模型中,没有内生变量和外生变量之分,而是所有的变量都被看作内生变量,初始对模型系数不施加任何约束,即每个方程都有相同的解释变量——所有被解释变量若干期的滞后值

•VAR模型在涉及到多变量并且有相互制约和影响的经济分析中都是一个强有力的分析工具,特别是在联立方程的预测能力受到质疑的时候,这种模型的提出在预测方面和脉冲响应分析方面均显示出较大的优势

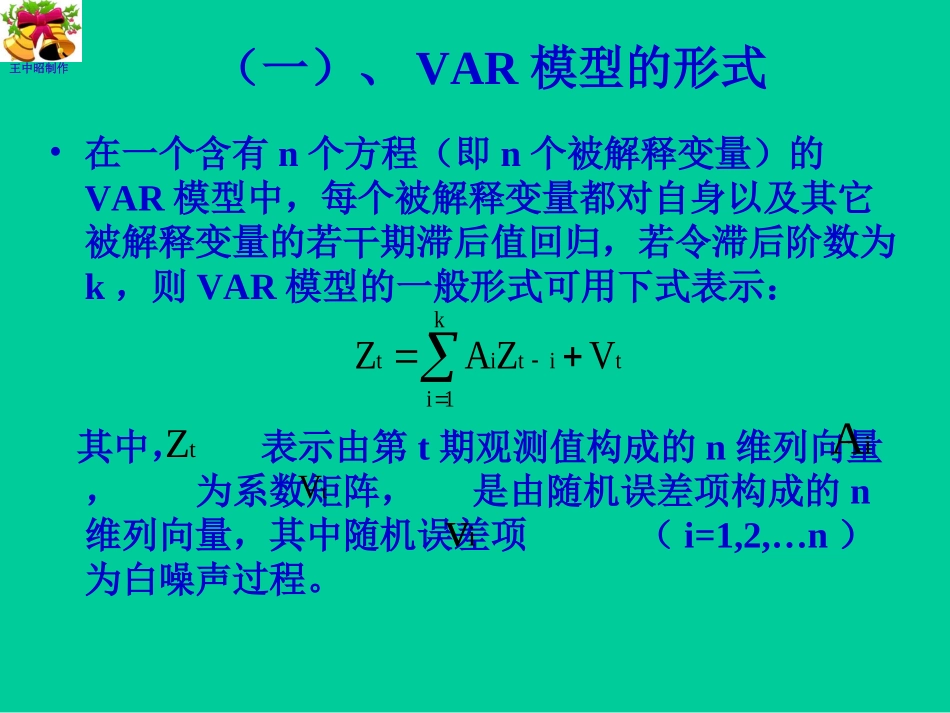

一、一、VARVAR模型模型王中昭制作(一)、VAR模型的形式•在一个含有n个方程(即n个被解释变量)的VAR模型中,每个被解释变量都对自身以及其它被解释变量的若干期滞后值回归,若令滞后阶数为k,则VAR模型的一般形式可用下式表示:其中,表示由第t期观测值构成的n维列向量,为系数矩阵,是由随机误差项构成的n维列向量,其中随机误差项(i=1,2,…n)为白噪声过程

ktititi1ZAZVtZiAtViv王中昭制作•即被解释变量分别对自身以及对方的即被解释变量分别对自身以及对方的22阶滞后值回归阶滞后值回归

•模型的特点:模型的特点:•11、每个变量、每个变量YYtt都是内生变量

都是内生变量

•22、方程等号右边的解释变量都是滞后变量

、方程等号右边的解释变量都是滞后变量

•33、每个方程的解释变量都相同

、每个方程的解释变量都相同

•44、、YYtt的动态结构由它的的动态结构由它的kk阶滞后就可以刻划出来,阶滞后就可以刻划出来,KK期之前的变量对期之前的变量对YYtt无影响

•55、随机误差项是白噪声过程

、随机误差项是白噪声过程

•VARVAR模型是由内生变量的动态结构来描述的,不需要模型是由内生变量的动态结构来描述的