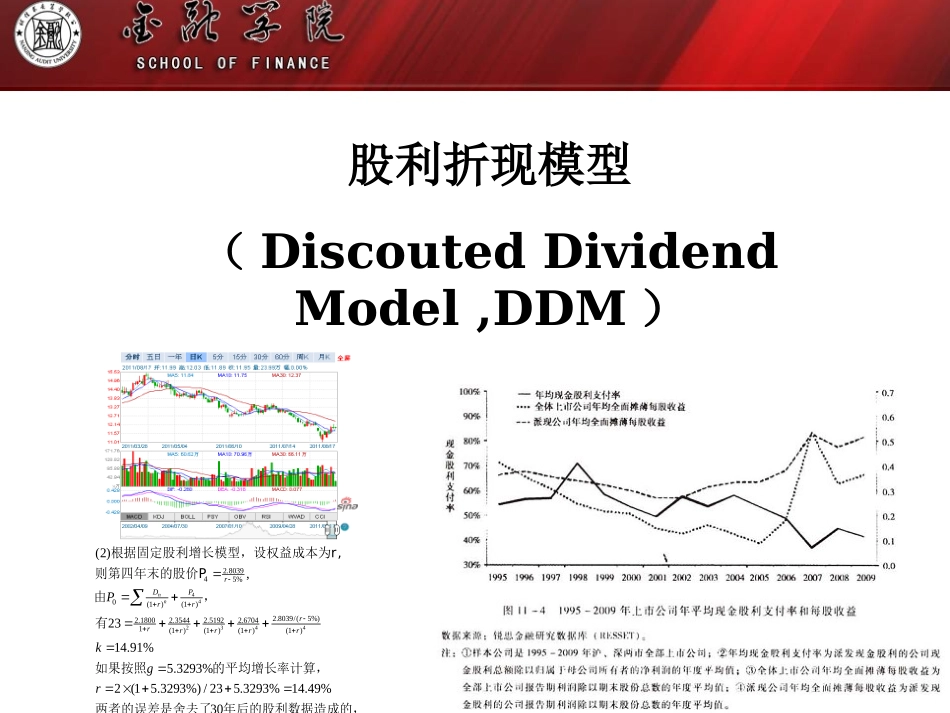

股利折现模型(DiscoutedDividendModel,DDM)4423442

803945%0(1)(1)2

8039/(5%)2

67041(1)(1)(1)(1)(2),2314

3293%2(15

3293%)/235

3293%14

4nnrDPrrrrrrrrPkgr根据固定股利增长模型,设权益成本为r,则第四年末的股价P由,有如果按照的平均增长率计算,9%30两者的误差是舍去了年后的股利数据造成的,这种误差可以接受

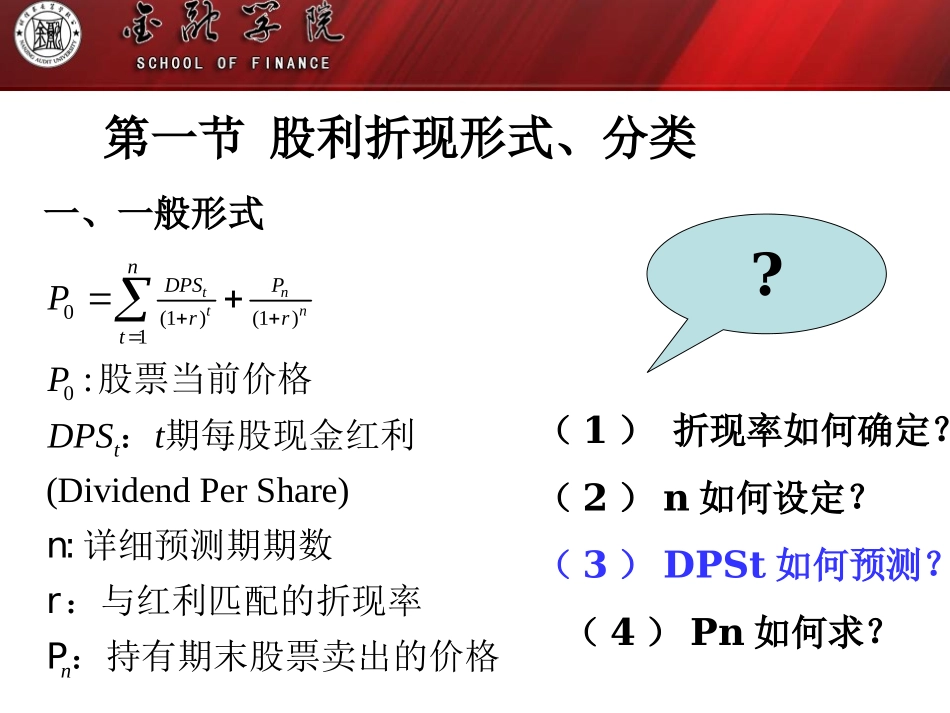

学习目标:(1)掌握股利折现模型的基本方法(2)理解股利折现模型的适用范围(3)能运用股利折现模型进行估值(4)了解利用股利折现模型求资本成本的方法一、一般形式0(1)(1)10:(DividendPerShare)tntnnDPSPrrttnPPDPSt股票当前价格:期每股现金红利n:详细预测期期数r:与红利匹配的折现率P:持有期末股票卖出的价格(1)折现率如何确定

(2)n如何设定

(3)DPSt如何预测

(4)Pn如何求

第一节股利折现形式、分类超额收益期的选择:1、5、7、10规则(1)乏味的公司—1年:处于激烈竞争环境、利润较低、无特殊的有利因素;(2)一般公司—5年:正常的声誉、利润也正常;(3)大型、规模经济的良好公司—7年:较高的增长潜力、较好的品牌、良好的市场渠道和较高的市场认可度:如麦当劳;(4)优秀公司—10年:极高的增长潜力、巨大的市场力量、著名的品牌、名列前茅的利润,如:微软、可口可乐等

-------------------------------Streetsmartguidetovaluingastock预测期设定的一般规则二、股利增长模型类别模型类别固定股利模型股利增长率固定模型股利分阶段增长模型一、固