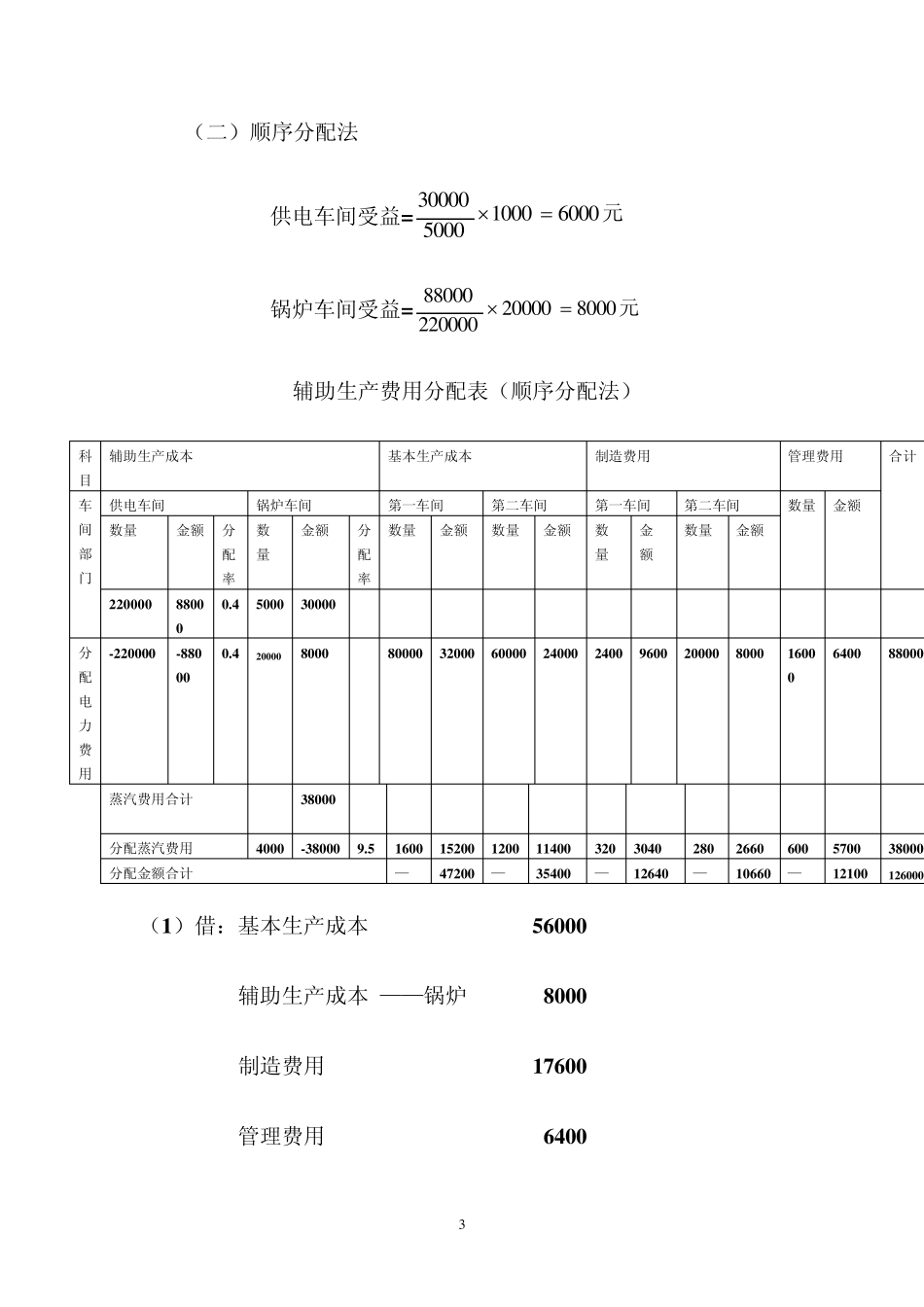

1 第五章 辅助生产费用的核算 【1】假定某工业企业设有供电、锅炉两个辅助生产车间,本月供电车间直接发生的费用是88000元,锅炉车间直接发生的费用为30000元

本月辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗用80000度,一般耗用24000度,第二生产车间产品耗用60000度,一般耗用20000度,行政管理部门耗用16000度

锅炉车间共提供5000吨蒸汽,其中供电车间耗用1000吨,第一生产车间产品耗用1600吨,一般耗用320吨,第二生产车间产品耗用1200吨,一般耗用280吨,行政管理部门耗用600吨

另外,供电车间计划单位成本0

44元,锅炉车间计划单位成本7

80元,该企业辅助生产制造费用不通过“制造费用——辅助生产”科目核算

要求:分别根据直接分配法、顺序分配法、交互分配法、代数分配法和按计划成本分配法分配辅助生产费用,并根据其分配结果做出账务处理

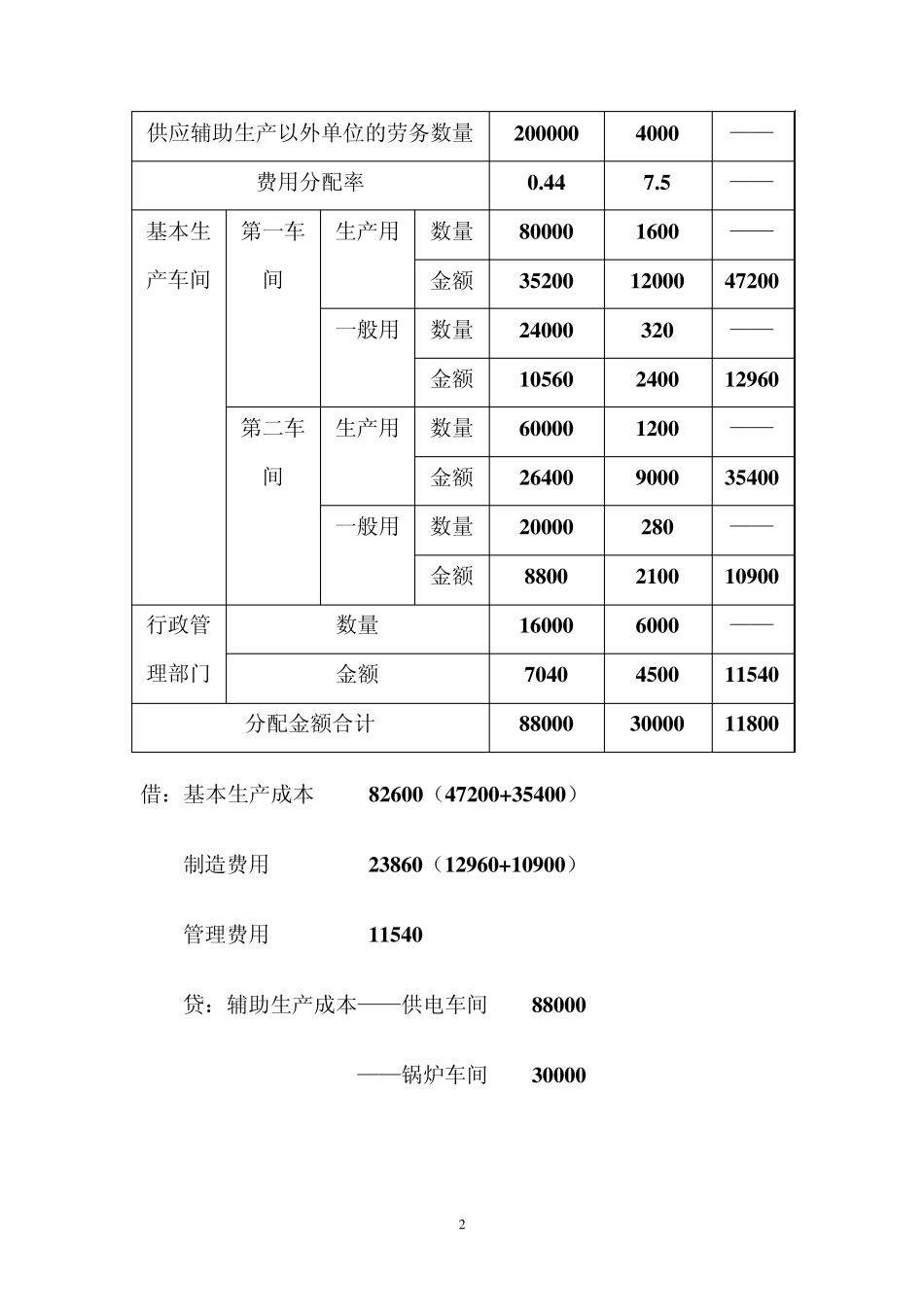

解: (一)直接分配法 辅助生产费用分配表(直接分配法) 辅助生产车间名称 供电车间 锅炉车间 合计 待分配辅助生产费用 8 8 0 0 0 3 0 0 0 0 1 1 8 0 0 0 2 供应辅助生产以外单位的劳务数量 2 0 0 0 0 0 4 0 0 0 —— 费用分配率 0

5 —— 基本生产车间 第一车间 生产用 数量 8 0 0 0 0 1 6 0 0 —— 金额 3 5 2 0 0 1 2 0 0 0 4 7 2 0 0 一般用 数量 2 4 0 0 0 3 2 0 —— 金额 1 0 5 6 0 2 4 0 0 1 2 9 6 0 第二车间 生产用 数量 6 0 0 0 0 1 2 0 0 —— 金额 2 6 4 0 0 9 0 0 0 3 5 4 0 0 一般用 数量 2 0 0 0 0 2 8 0 ——