套期保值-----案例(一)套期保值(hedge):就是买入(卖出)与现货市场数量相当、但交易方向相反的期货合约,以期在未来某一时间通过卖出(买入)期货合约来补偿现货市场价格变动所带来的实际价格风险

保值的类型最基本的又可分为买入套期保值和卖出套期保值

买入套期保值是指通过期货市场买入期货合约以防止因现货价格上涨而遭受损失的行为;卖出套期保值则指通过期货市场卖出期货合约以防止因现货价格下跌而造成损失的行为

套期保值是期货市场产生的原动力

无论是农产品期货市场、还是金属、能源期货市场,其产生都是源于生产经营过程中面临现货价格剧烈波动而带来风险时自发形成的买卖远期合同的交易行为

这种远期合约买卖的交易机制经过不断完善,例如将合约标准化、引入对冲机制、建立保证金制度等,从而形成现代意义的期货交易

企业通过期货市场为生产经营买了保险,保证了生产经营活动的可持续发展

可以说,没有套期保值,期货市场也就不是期货市场了

实例: 牛市和熊市中的套期保值操作技巧1、牛市中电铜生产商的套期保值交易铜价处于涨势之中,电铜生产商显然很少会担心产品的销售风险,对于拥有矿山的生产商来说,价格的上涨对企业非常有利,企业可以在确保利润的价格水平之上根据市场情况逐步在期货市场进行卖出保值

但对于原料(铜精矿)不足的冶炼厂来说,会更多地担心因原料价格上涨过快而削弱其产品获利能力

我国企业进口铜精矿,通常采用以下两种惯用的贸易方式

(1)"点价"在这种贸易方式下,电铜生产商完全可以根据其需要,选择合适的价格锁定其生产成本

(2)平均价在这种贸易方式下,电铜生产商显然会在铜价上涨的过程中面临着较大的原料价格风险,企业为了规避这种风险,就需要通过期货市场对其现货市场上的贸易活动进行保值

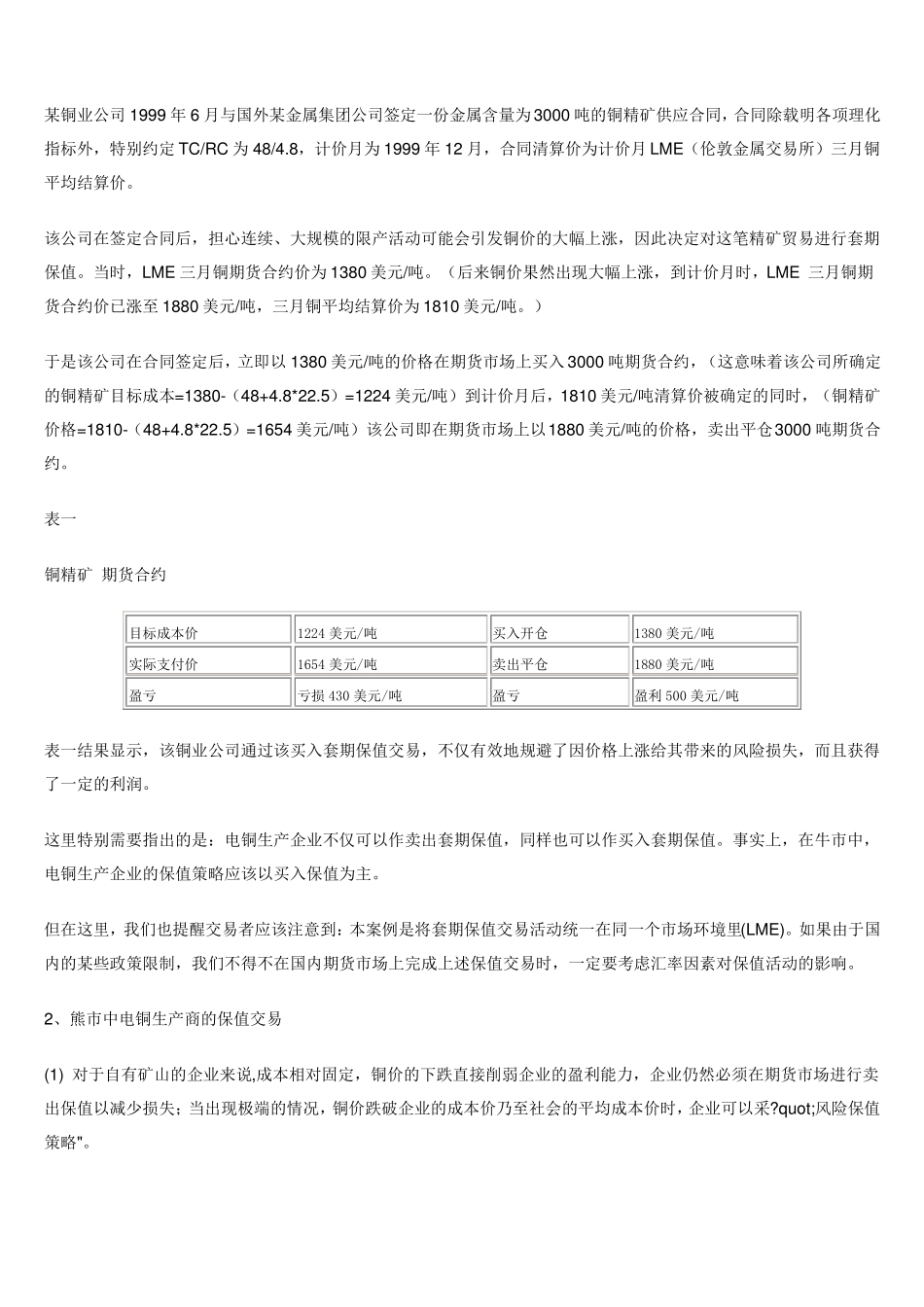

该套期保值交易过程可参见案例一:某铜业公司 1999 年 6 月与国外某金属集团公司签定一份金属含量为 3000 吨的铜精矿供应合