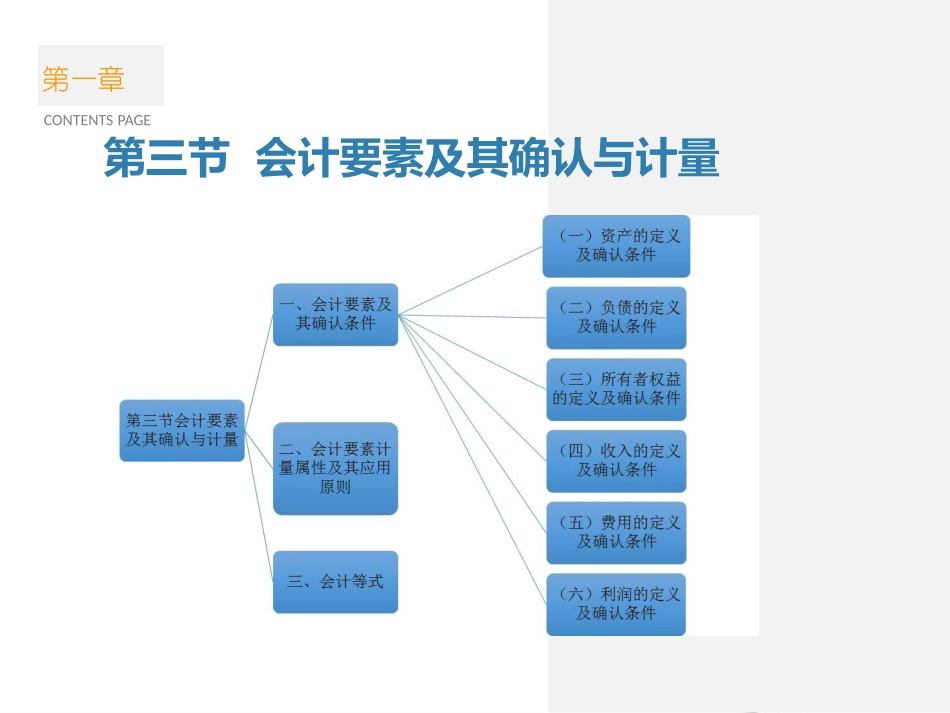

第1章第七节可供出售金融资产第一章CONTENTSPAGE第三节会计要素及其确认与计量一、会计要素及确认条件会计要素是会计对象按照交易或事项的经济特征做出的基本分类,是会计核算和监督对象的具体化,同时也是组成会计报表的基本单位

我国规定的会计要素划分如下图所示

会计六要素Ⅰ

反映企业财务状况静态三要素反映经营成果动态三要素①资产、②负债、③所有者权益④收入、⑤费用、⑥利润Ⅱ

反映某一特定时点(日期点)会计主体的资产有多少,负债有多少,所有者权益有多少

反映最终的结果(余额),而非反映原因(对应的累计发生额)

通过“资产负债表”反映

反映某一特定时期(年度,半年度,季度,月度)会计主体的累计收入额和累计费用额,从而计算该特定时期的利润

反映对应变动状态(累计发生额)

通过“利润表”反映

6经济业务①资产库存现金银行存款原材料……②负债短期借款应付账款……③所有者权益④收入主营业务收入……⑤费用管理费用……⑥利润收入与费用配比(无需单独确认)经济特性具体内容会计对象会计要素会计科目资产是由过去的交易或事项形成的、由企业所拥有或控制的、预期会给企业带来经济利益的资源

资产1、定义:1、预期会给企业带来经济利益2、企业所有(所有权)或控制(支配权);3、由企业过去的交易或事项所形成

对未来的不确定事项或交易可能形成的资产不能确认为资产

特征:(1)与该资源有关经济利益很可能流入企业(2)该资源的成本或者价值能够可靠地计量

2、确认条件:18:36【例题•多选题】资产的特征有()

A.过去的交易或事项形成的B.企业日常活动形成的经济利益的总流入C.企业拥有或者控制的资源D.能够给企业带来未来的经济利益【答案】ACD【解析】资产的特征:(1)资产是由于过去的交易或事项所形成的

即资产必须是是现实的资产,而不能是预期的资产

(2)资产是企业拥有或者控制的资源