下载后可任意编辑化妆品电商行业深度报告:掀起化妆品电商盖头来作者:平安证券 耿邦昊、徐问(i 投资会员)一、化妆品行业,品牌正统性与渠道多样性的矛盾统一1

1 行业快速成长,品牌百花齐放化妆品市场涵盖护肤、防晒、彩妆、香水、男士用品和婴幼儿护理等主品类及美白、保湿、抗衰老等功能细分品类,是近年来增长最为迅速的消费领域之一

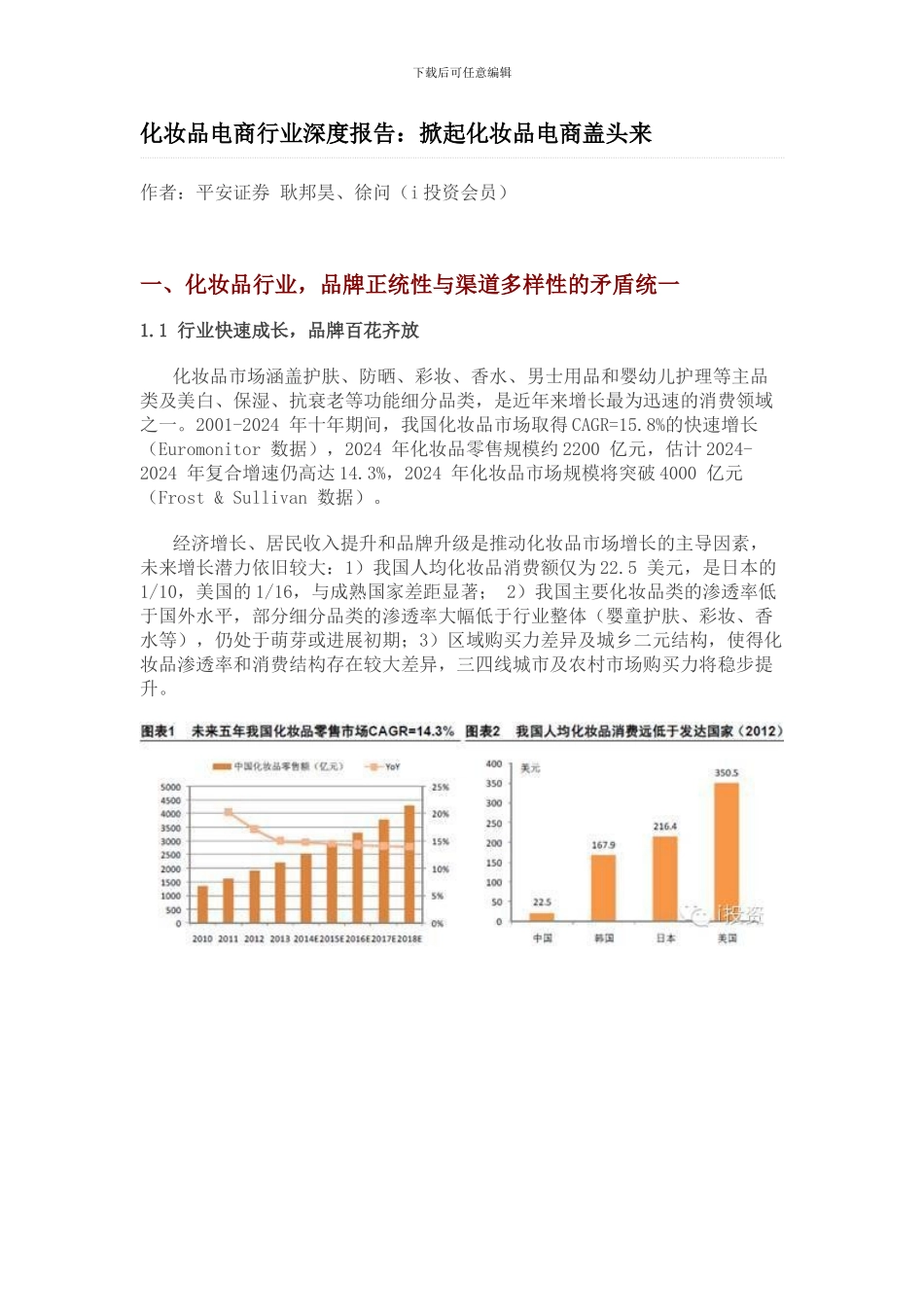

2001-2024 年十年期间,我国化妆品市场取得 CAGR=15

8%的快速增长(Euromonitor 数据),2024 年化妆品零售规模约 2200 亿元,估计 2024-2024 年复合增速仍高达 14

3%,2024 年化妆品市场规模将突破 4000 亿元(Frost & Sullivan 数据)

经济增长、居民收入提升和品牌升级是推动化妆品市场增长的主导因素,未来增长潜力依旧较大:1)我国人均化妆品消费额仅为 22

5 美元,是日本的1/10,美国的 1/16,与成熟国家差距显著; 2)我国主要化妆品类的渗透率低于国外水平,部分细分品类的渗透率大幅低于行业整体(婴童护肤、彩妆、香水等),仍处于萌芽或进展初期;3)区域购买力差异及城乡二元结构,使得化妆品渗透率和消费结构存在较大差异,三四线城市及农村市场购买力将稳步提升

下载后可任意编辑化妆品牌和产品的区隔在于由功能定位、研发实力决定的功效差异及客户群选择、营销投入决定的品牌定位和价格差异

相比 3C/家电和服饰品类,化妆品受个人的心理、文化情感因素和品牌营销、口碑影响更大,品牌溢价的悬殊、消费转换行为的简易、频繁也使得化妆品在品牌打造和营销投入上最为集中

我国化妆品牌呈百花齐放态势,大体可以分为以海外“3O”(欧莱雅、OLAY、欧泊莱)及国内佰草集、相宜本草、自然堂等为代表的中端市场,以雅诗兰黛、兰蔻、香奈儿等海外品牌为代表的高端市场和大量中小品牌和杂牌为主的低端市场

我国化妆品市场集中度处于较