下载后可任意编辑基于 ARCH、GARCH 模型的人民币汇率波动实证讨论摘要:自 05 年 7 月汇率改革后,我国的汇率一度攀升,保持汇率稳定是目前我国宏观经济进展的重中之重

本文采纳 2006 年 1 月 4 日至 2011 年 1 月 4 日之间可查的 1219 个人民币兑美元汇率中间价的日汇率数据的收益率序列建立了 ARCH、GARCH 模型,并利用这一模型对之后 312 天的人民币兑美元汇率进行预测,结果表明针对收益率序列所建立的GARCH-M 模型对预测段的汇率序列的预测效果较好

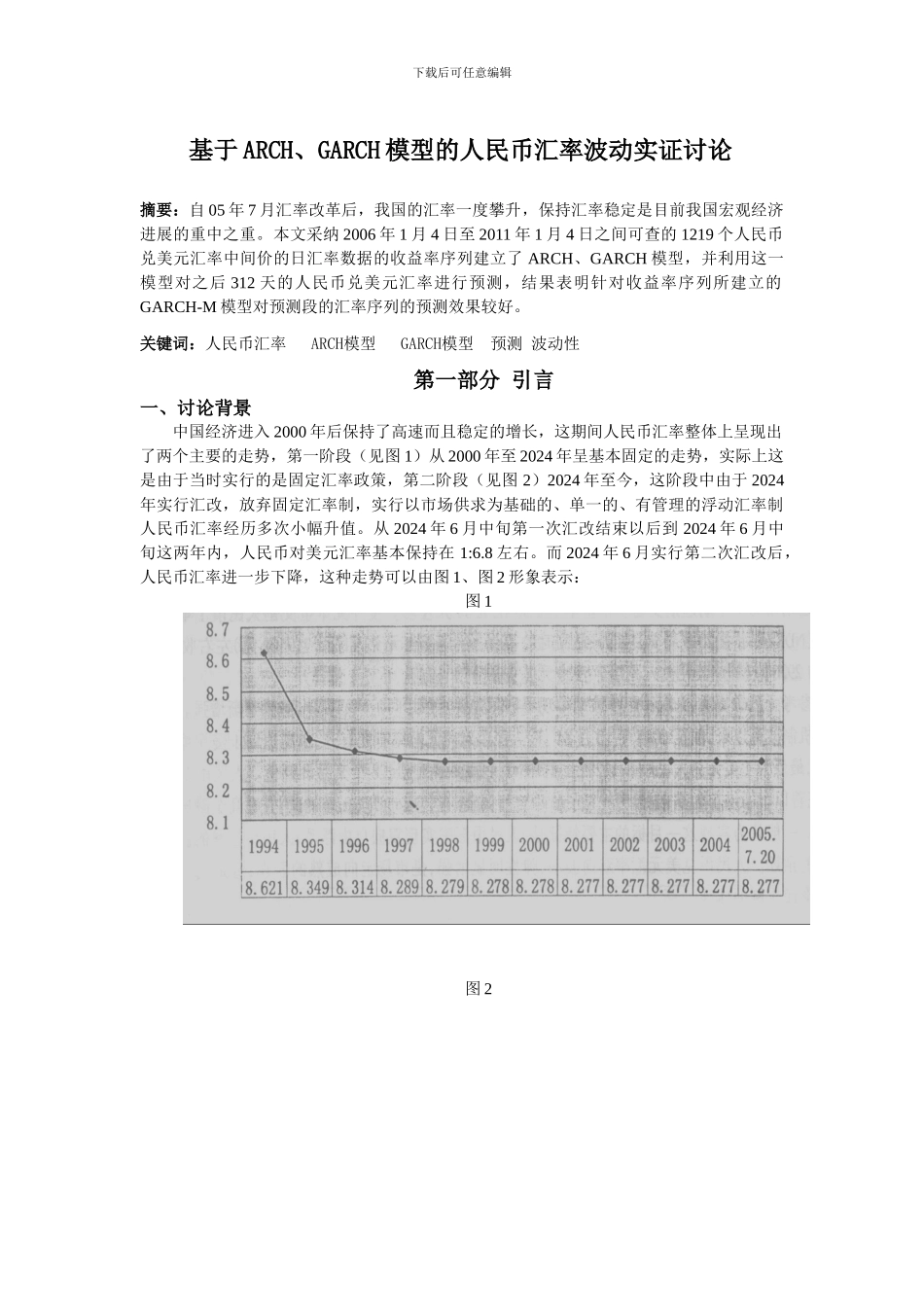

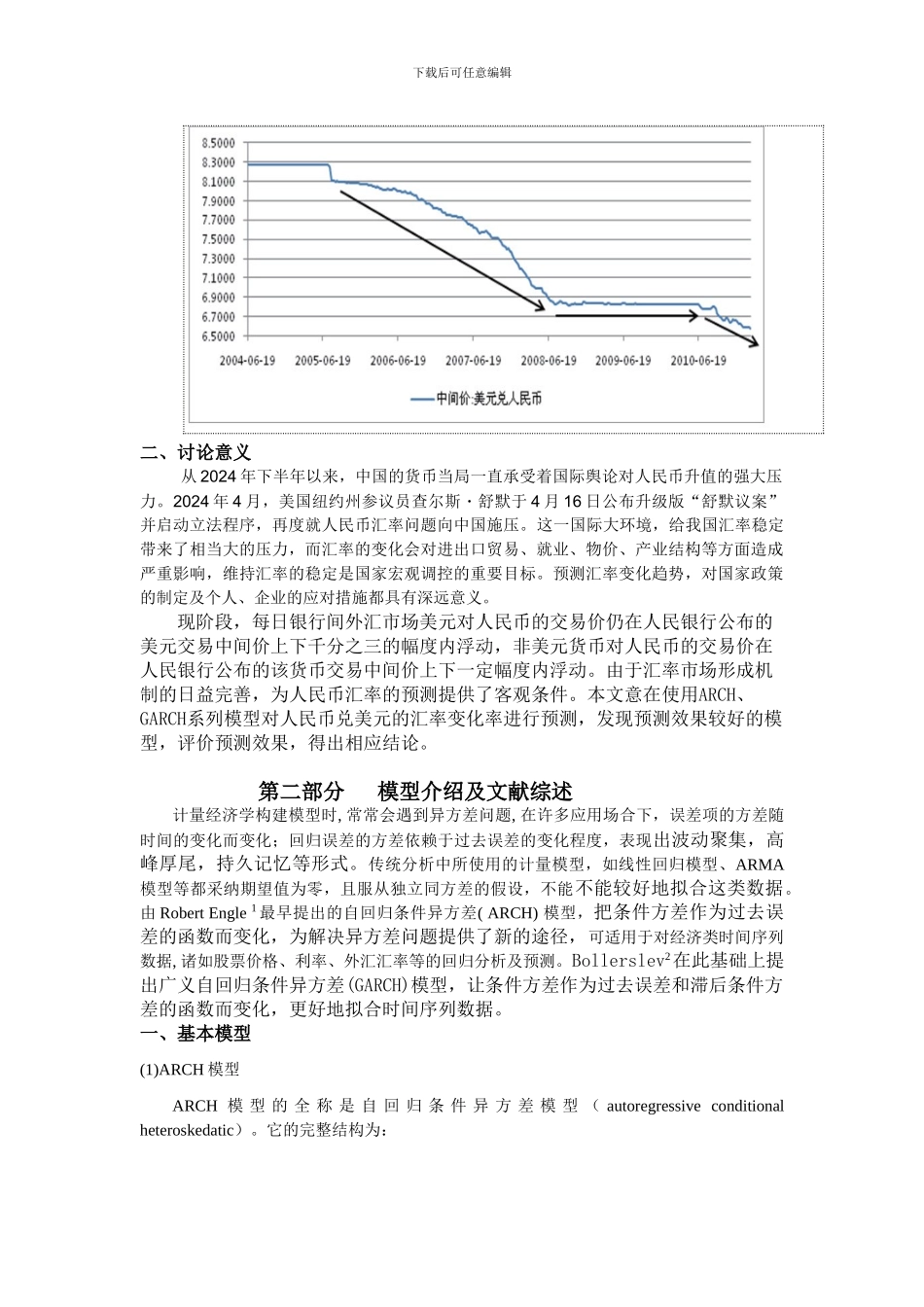

关键词:人民币汇率 ARCH模型 GARCH模型 预测 波动性第一部分 引言一、讨论背景中国经济进入 2000 年后保持了高速而且稳定的增长,这期间人民币汇率整体上呈现出了两个主要的走势,第一阶段(见图 1)从 2000 年至 2024 年呈基本固定的走势,实际上这是由于当时实行的是固定汇率政策,第二阶段(见图 2)2024 年至今,这阶段中由于 2024年实行汇改,放弃固定汇率制,实行以市场供求为基础的、单一的、有管理的浮动汇率制人民币汇率经历多次小幅升值

从 2024 年 6 月中旬第一次汇改结束以后到 2024 年 6 月中旬这两年内,人民币对美元汇率基本保持在 1:6

而 2024 年 6 月实行第二次汇改后,人民币汇率进一步下降,这种走势可以由图 1、图 2 形象表示:图 1图 2下载后可任意编辑二、讨论意义从 2024 年下半年以来,中国的货币当局一直承受着国际舆论对人民币升值的强大压力

2024 年 4 月,美国纽约州参议员查尔斯・舒默于 4 月 16 日公布升级版“舒默议案”并启动立法程序,再度就人民币汇率问题向中国施压

这一国际大环境,给我国汇率稳定带来了相当大的压力,而汇率的变化会对进出口贸易、就业、物价、产业结构等方面造成严重影响,维持汇率的稳定是国家宏观