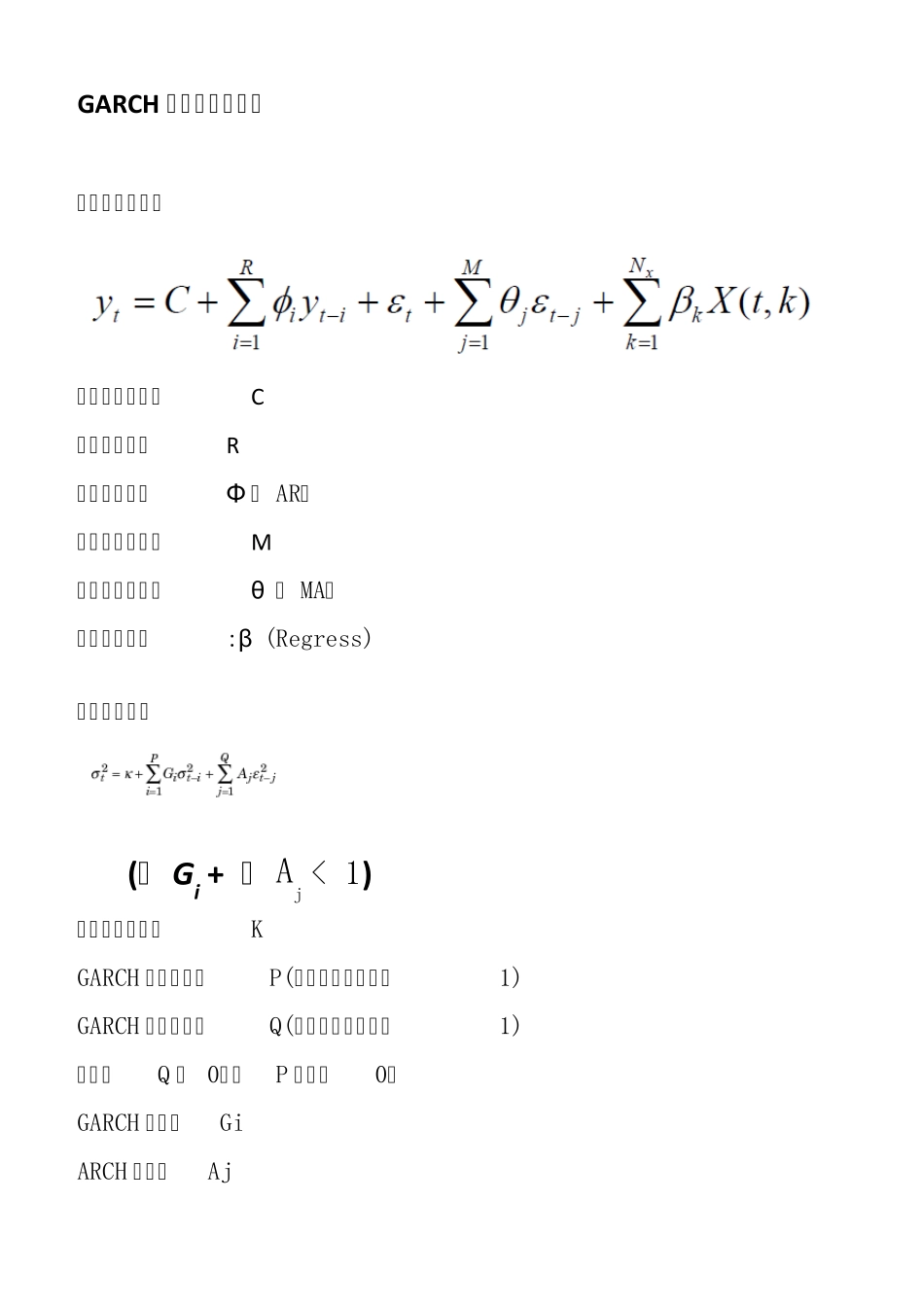

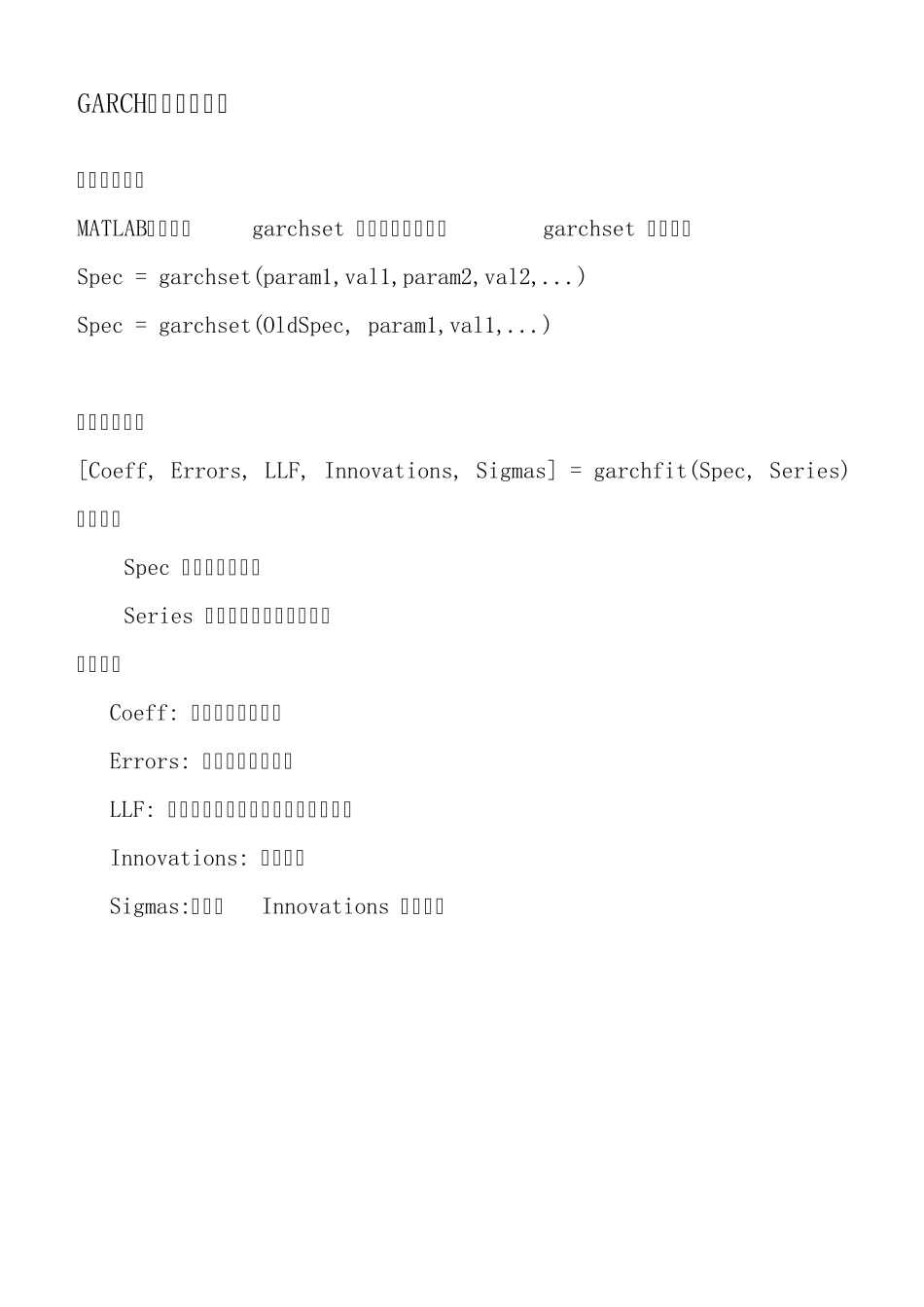

GARCH 模型 GARCH 表 示 广 义 自 回 归 条 件 异 方 差(Generalized Auto Regressive Conditional Heteroscedasticity), 模型包括均值方程和方差方程两部分: 均值方程: 方差方程: 系数条件: GARCH 模型待估参数: 条件均值参数: 条件均值常数:C 自回归阶数:R 自回归系数:Φ ( AR) 移动平均阶数:M 移动平均系数:θ ( MA) 解释变量系数:β (Regress) 条件方差参数 (∑ Gi + ∑ Aj < 1) 条件方差常数:K GARCH 模型阶数:P(金融时间序列常用1) GARCH 模型阶数:Q(金融时间序列常用1) (如果Q 为 0,则P 必须为0) GARCH 系数:Gi ARCH 系数:Aj GARCH模型基本操作 模型结构设置 MATLAB通过命令 garchset 指定模型的结构,garchset 的语法: Spec = garchset(param1,val1,param2,val2,

) Spec = garchset(OldSpec, param1,val1,

) 模型参数估计 [Coeff, Errors, LLF, Innovations, Sigmas] = garchfit(Spec, Series) 输入参数 Spec 指定模型的结构 Series 为时间序列的样本观测值 输出参数 Coeff: 模型的参数估计值 Errors: 模型参数的标准差 LLF: 最大似然估计法中的对数目标函数值 Innovations: 残差向量 Sigmas:对应于Innovations 的标准差 GARCH 模型应用方法 1、 选择一个或多个模型,如garch(1,1)、 garch(2,1) load garchdata dem2gbp = price2