第1页共19页工程经济科目常考公式汇总1Z101010资金时间价值的计算及应用1.单利计息模式下利息的计算(P3)It=P×i单2

复利计息模式下利息的计算(P4):It=i×Ft-1★对于利息来说,更为重要的计算思路,为I=F–P

一次支付终值的计算(P6):F=P(1+i)n[F=P(F/P,i,n)]★现值系数与终值系数互为倒数

已知年金求终值(P9):★逆运算即为求偿债基金

已知年金求现值(P9):★逆运算即为求等额投资回收额6

名义利率r和计息周期利率i的转换(P12):i=r/m7

年有效利率(实际利率)的计算(P12):ﻫ8

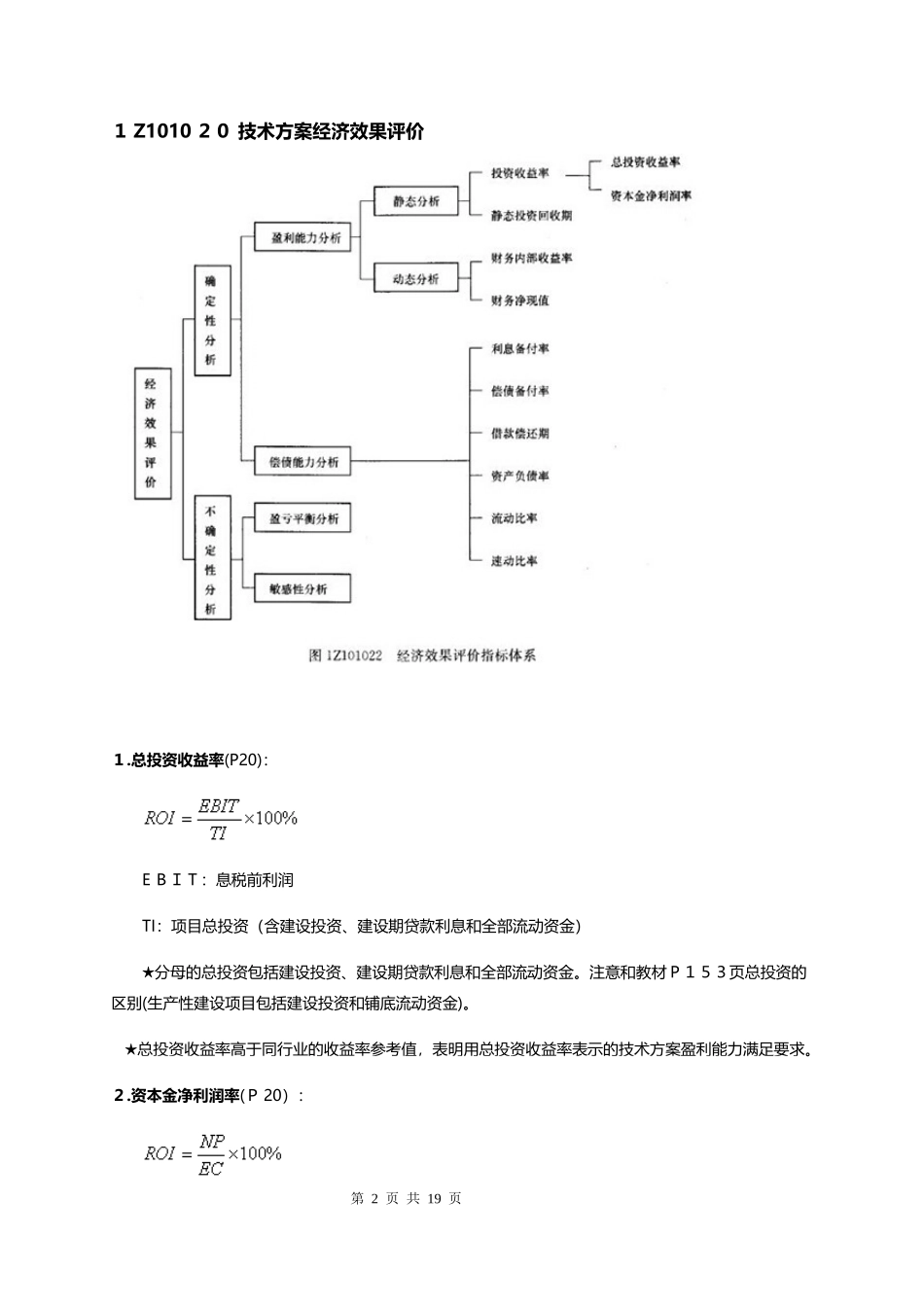

计息周期小于或(或等于)资金收付周期时的等值计算(按计息周期利率计算)(P13):第2页共19页第1页共19页1Z101020技术方案经济效果评价1

总投资收益率(P20):EBIT:息税前利润TI:项目总投资(含建设投资、建设期贷款利息和全部流动资金)★分母的总投资包括建设投资、建设期贷款利息和全部流动资金

注意和教材P153页总投资的区别(生产性建设项目包括建设投资和铺底流动资金)

★总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的技术方案盈利能力满足要求

资本金净利润率(P20):第3页共19页第2页共19页NP:年净利润EC:资本金★分子的净利润=税前利润-所得税=息税前利润-利息-所得税;分母为投资方案资本金

★资本金净利润率高于同行业净利润率参考值,表明用资本金净利润率表示的技术方案的盈利能力满足

3.投资回收期(P22):1、技术方案实施后各年净收益(即净现金流量)均相同时,静态投资回收期:Pt=I/A,(A=(CI-CO);2、技术方案实施后各年净收益不相同时,——技术方案第(T-I)年累计净现金流量绝对值——技术方案第T年的净现金流量Pt≤Pc,技术方案可接受;Pt>Pc,技术方案不可接受