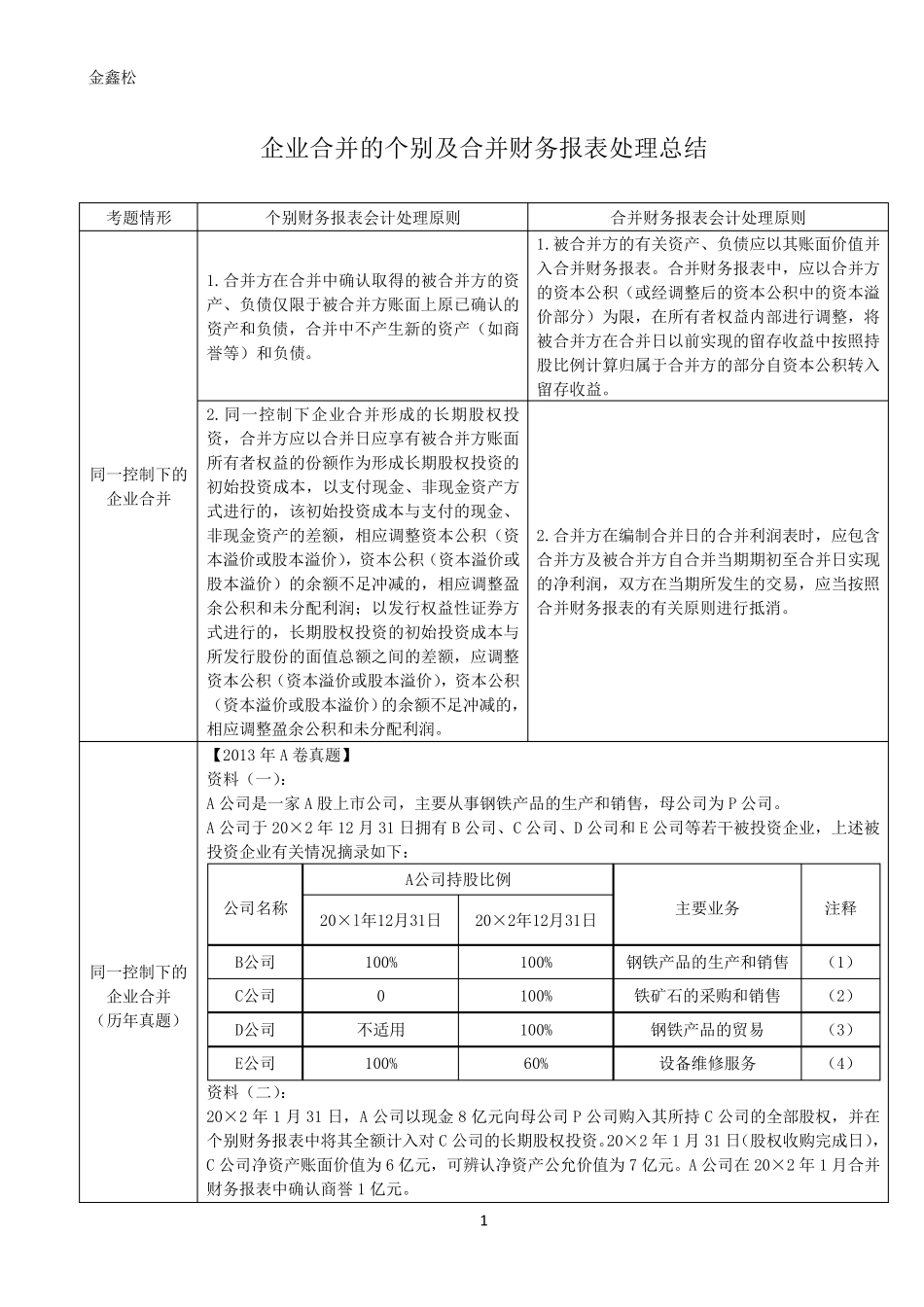

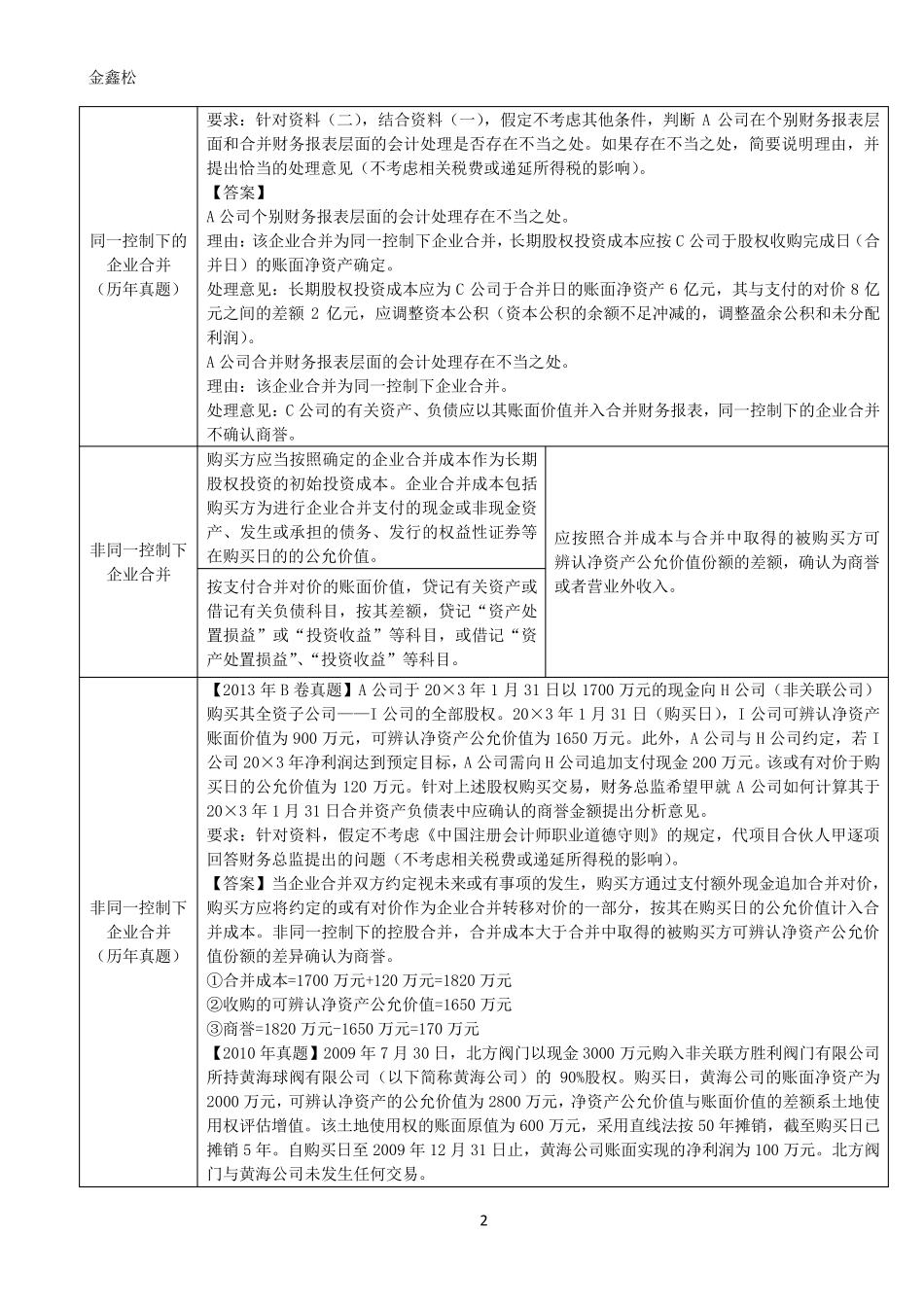

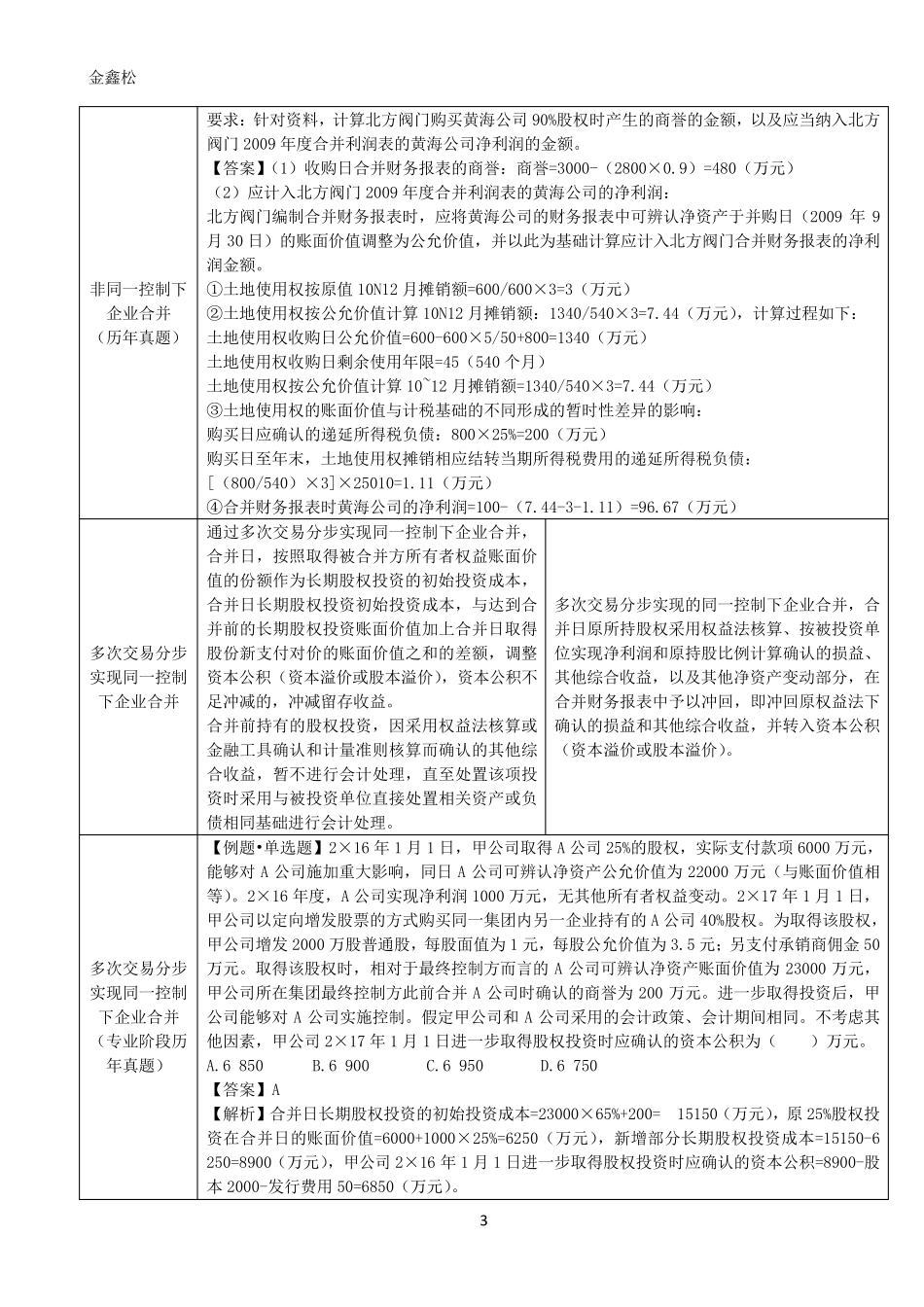

金 鑫 松 1 企 业 合 并 的 个 别 及 合 并 财 务 报 表 处 理 总 结 考 题 情 形 个 别 财 务 报 表 会 计 处 理 原 则 合 并 财 务 报 表 会 计 处 理 原 则 同 一 控 制 下 的企 业 合 并 1

合 并 方 在 合 并 中 确 认 取 得 的 被 合 并 方 的 资产 、 负 债 仅 限 于 被 合 并 方 账 面 上 原 已 确 认 的资 产 和 负 债 , 合 并 中 不 产 生 新 的 资 产 ( 如 商誉 等 ) 和 负 债

被 合 并 方 的 有 关 资 产 、 负 债 应 以 其 账 面 价 值 并入 合 并 财 务 报 表

合 并 财 务 报 表 中 , 应 以 合 并 方的 资 本 公 积 ( 或 经 调 整 后 的 资 本 公 积 中 的 资 本 溢价 部 分 ) 为 限 , 在 所 有 者 权 益 内 部 进 行 调 整 , 将被 合 并 方 在 合 并 日 以 前 实 现 的 留 存 收 益 中 按 照 持股 比 例 计 算 归 属 于 合 并 方 的 部 分 自 资 本 公 积 转 入留 存 收 益

同 一 控 制 下 企 业 合 并 形 成 的 长 期 股 权 投资 , 合 并 方 应 以 合 并 日 应 享 有 被 合 并 方 账 面所 有 者 权 益 的 份 额 作 为 形 成 长 期 股 权 投 资 的初 始 投 资 成 本 , 以 支 付 现 金 、 非 现 金 资 产 方式 进 行 的 , 该 初 始 投 资 成 本 与 支 付 的 现 金 、非 现 金 资 产 的 差 额 , 相 应 调 整 资 本 公 积 ( 资本 溢 价 或 股 本 溢 价 ), 资 本 公 积 ( 资 本 溢 价 或股 本 溢 价 ) 的 余额 不 足冲减的 , 相 应 调 整 盈余公 积 和 未分