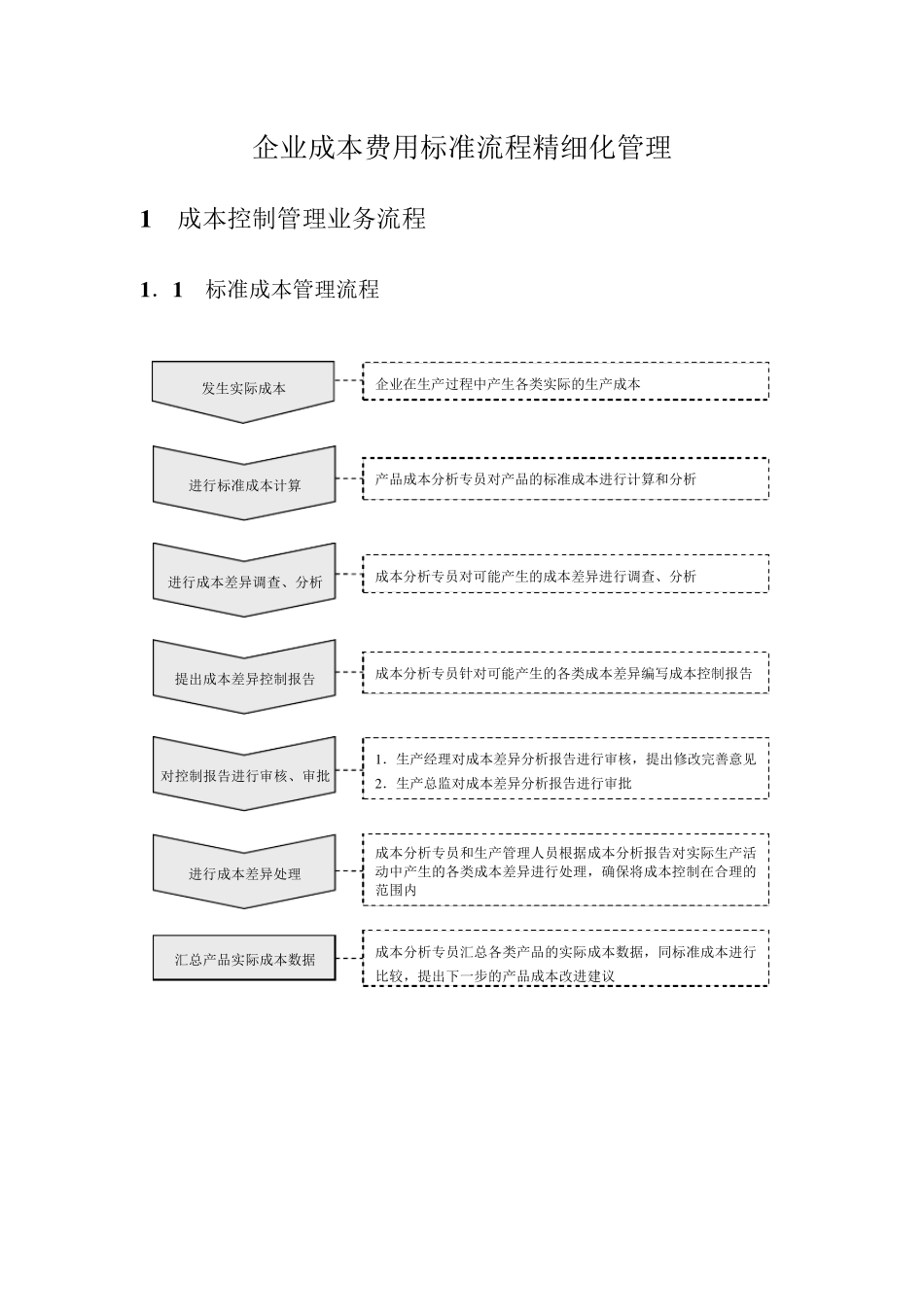

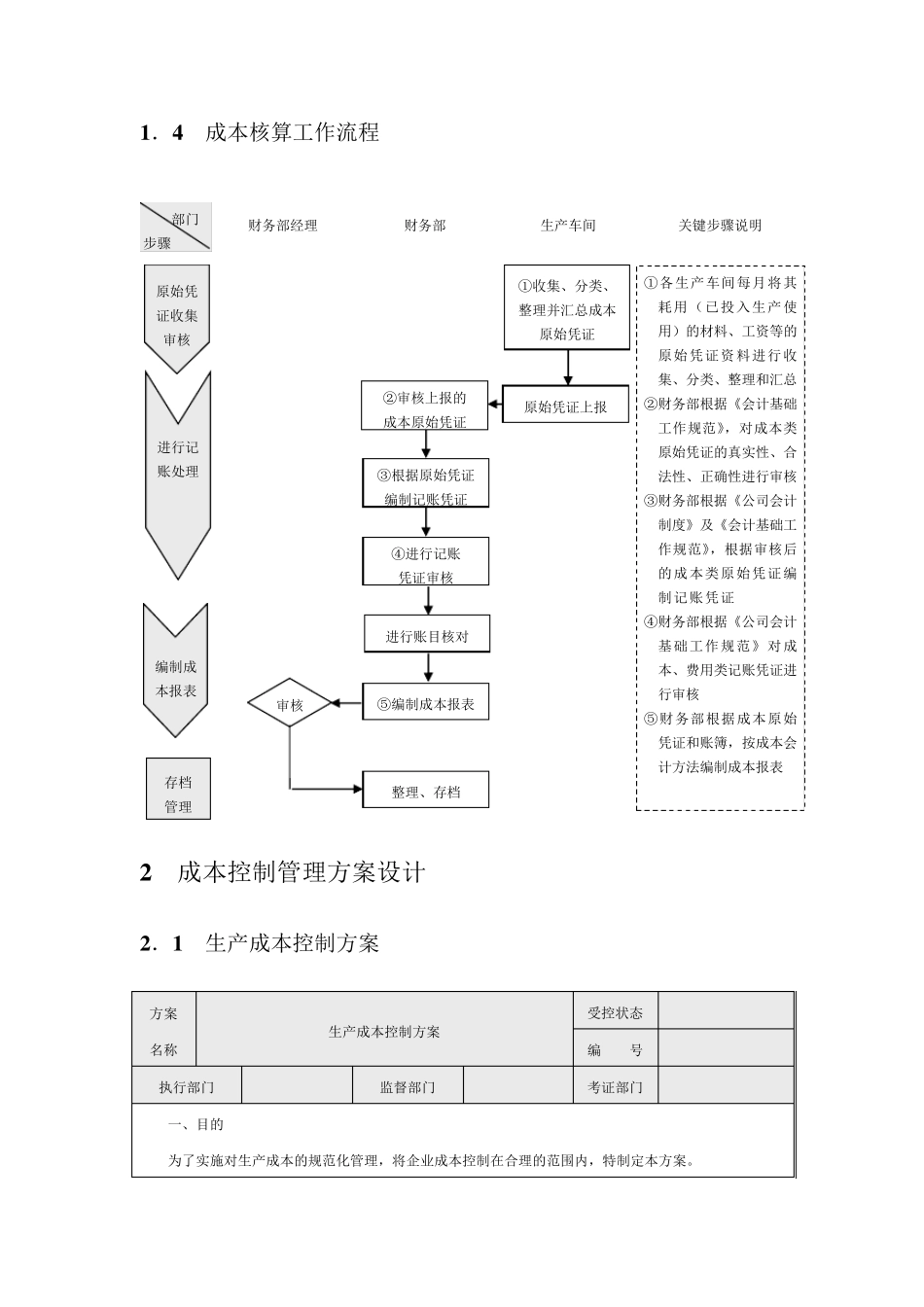

企业成本费用标准流程精细化管理 1 成本控制管理业务流程 1 .1 标准成本管理流程 企业在生产过程中产生各类实际的生产成本 产品成本分析专员对产品的标准成本进行计算和分析 成本分析专员针对可能产生的各类成本差异编写成本控制报告 成本分析专员对可能产生的成本差异进行调查、分析 成本分析专员汇总各类产品的实际成本数据,同标准成本进行比较,提出下一步的产品成本改进建议 汇总产品实际成本数据 发生实际成本 进行标准成本计算 进行成本差异调查、分析 提出成本差异控制报告 对控制报告进行审核、审批 进行成本差异处理 成本分析专员和生产管理人员根据成本分析报告对实际生产活动中产生的各类成本差异进行处理,确保将成本控制在合理的范围内 1 .生产经理对成本差异分析报告进行审核,提出修改完善意见 2 .生产总监对成本差异分析报告进行审批 1 .4 成本核算工作流程 2 成本控制管理方案设计 2 .1 生产成本控制方案 方案 名称 生产成本控制方案 受控状态 编 号 执行部门 监督部门 考证部门 一、目的 为了实施对生产成本的规范化管理,将企业成本控制在合理的范围内,特制定本方案

部门 步骤 财务部经理 存档管理 原始凭证收集审核 进行记账处理 编制成本报表 关键步骤说明 财务部 生产车间 ①收集、分类、整理并汇总成本原始凭证 ①各生产车间每月将其耗用(已投入生产使用)的材料、工资等的原始凭证资料进行收集、分类、整理和汇总 ②财务部根据《会计基础工作规范》,对成本类原始凭证的真实性、合法性、正确性进行审核 ③财务部根据《公司会计制度》及《会计基础工作规范》,根据审核后的成本类原始凭证编制记账凭证 ④财务部根据《公司会计基础工作规范》对成本、费用类记账凭证进行审核 ⑤财务部根据成本原始凭证和账簿,按成本会计方法编制成本报表 ②审核上报的 成本原始凭证 ③根据原始凭证 编制记账凭证 ④进行记账