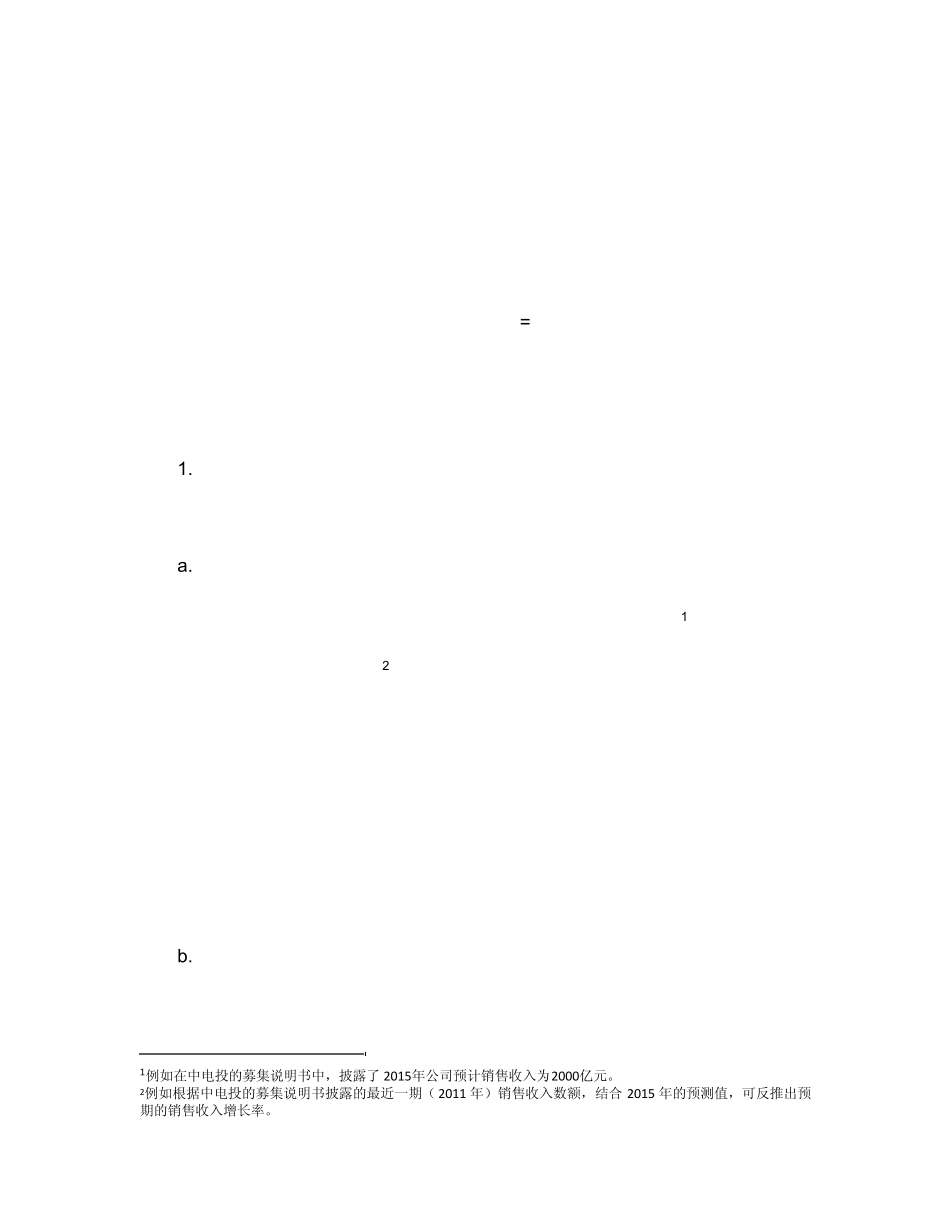

企业融资空间估算方法 我们根据会计恒等式“外部债务净融资需求=预计总资产—预计总负债(假设无新增债务)—预计股东权益”来估算企业的外部净债务融资需求,并结合存量债务到期情况及相关监管规定得到企业的直接债务融资空间

具体估算步骤如下: 1

预计总资产的估算 将资产分为流动资产和非流动资产两部分: a

流动资产: 如果企业的募集说明书中披露了预计未来某期销售收入的数据1,通过该数额可反推出预期的销售收入增长率2,从而可得各预测年份的预期销售收入额

根据流动资产和销售收入之间比率相对稳定的假设,通过两者之间的历史比例关系计算出各年份的预期流动资产额

如果企业的募集说明书中未披露预计未来某期销售收入的数据,则通过过去三年的历史数据得到销售收入的复合增长率,以此计算未来各期预期销售收入

然后通过流动资产和销售收入之间的历史比例关系计算出各年份的预期流动资产额

非流动资产 如果企业的募集说明书中披露了未来投资计划,根据新增投资与销售收入增量 1例如在中电投的募集说明书中,披露了2015年公司预计销售收入为2000亿元

2例如根据中电投的募集说明书披露的最近一期( 2011 年)销售收入数额,结合 2015 年的预测值,可反推出预期的销售收入增长率

之间比率相对稳定的假设,通过前述销售收入的预测值计算出以后各年预期投资额

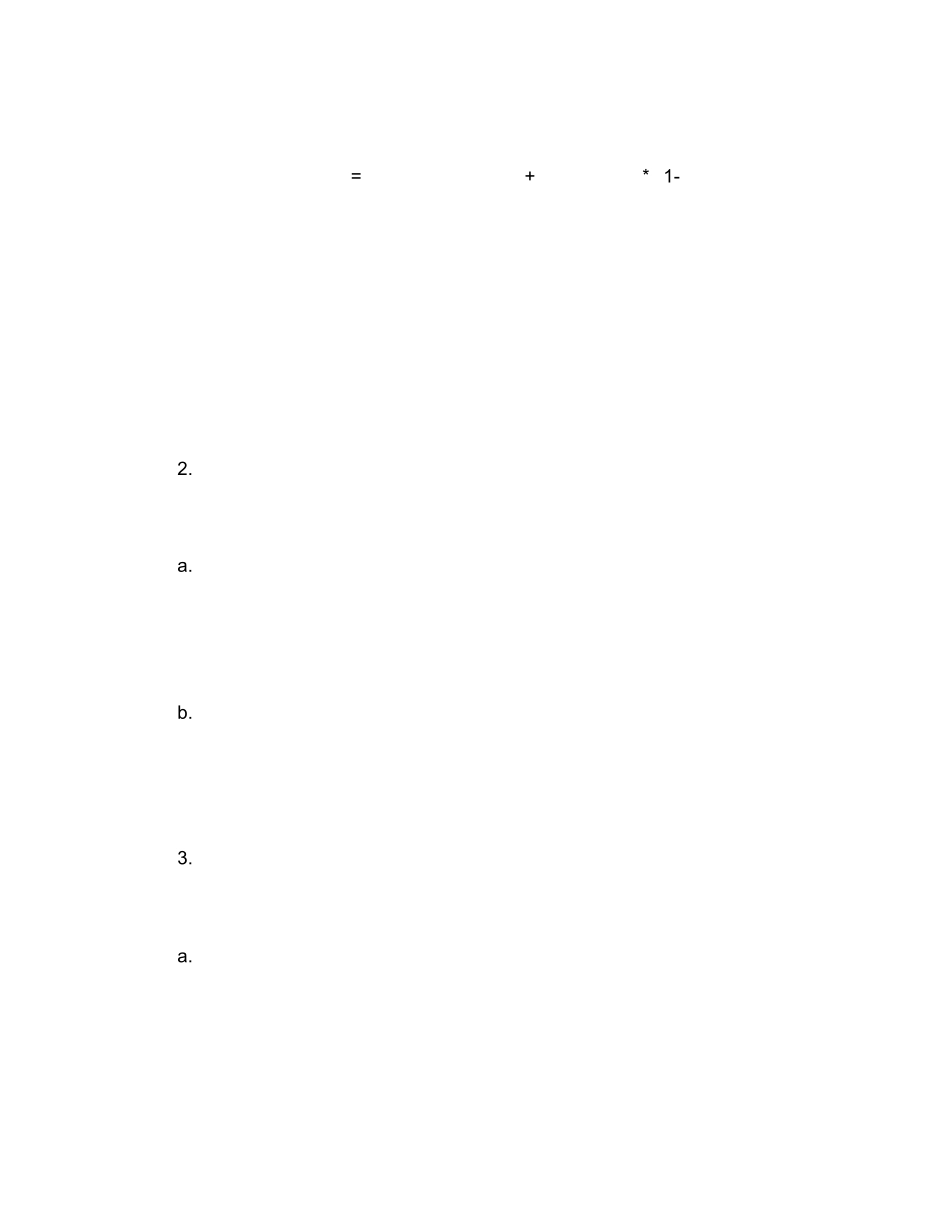

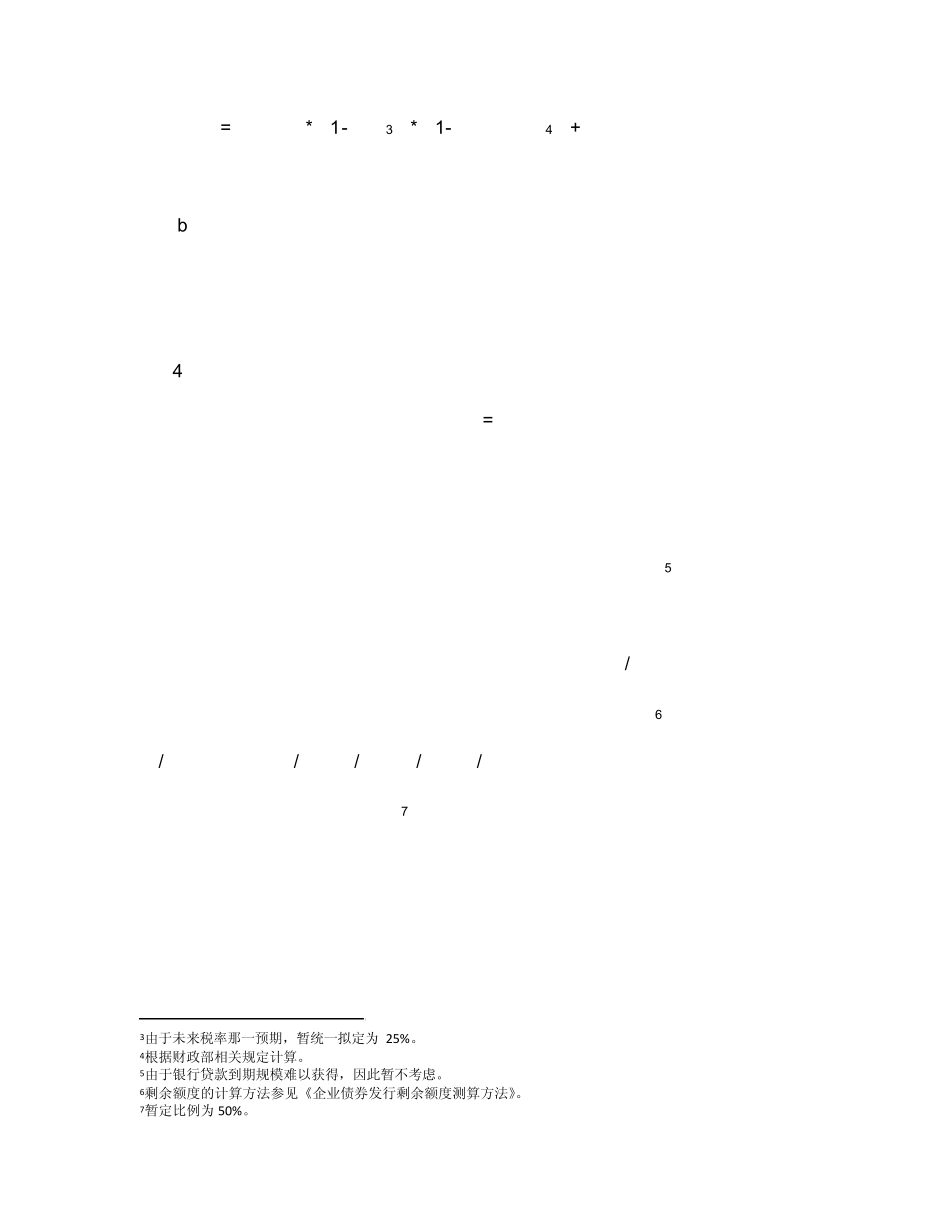

进而根据公式“非流动资产=(上一年非流动资产+本年投资额)*(1-折旧摊销比率)”得到各年的非流动资产的估算值

如果企业的募集说明书中未披露未来投资计划,可以计算固定资产、在建工程、长期股权投资三项合计的增量和销售收入增量的历史比例关系,并假设其稳定,再通过前述销售收入的预测值计算出以后各年预期投资额增量,进而得出各年的预期非流动资产额

预计总负债的估算 将总负债分为流动负债和非流动负债两部分: a

流动负债 通过类似流动资产的估算方法,根据流动负债