伊利2 0 0 5 -2 0 1 1 年 年度财务报表分析 ---杜邦财务分析体系的应用 一、主要数据指标: 1、总资产周转率=销售收入/平均资产总额 2005 2006 2007 2008 2009 2010 2011 2

88 2、销售净利率=净利润/销售收入 2005 2006 2007 2008 2009 2010 2011 0

012 -0

0005 -0

098 3、资产报酬率=销售净利率*资产周转率 2005 2006 2007 2008 2009 2010 2011 0

027 -0

0011 -0

184 4、权益乘数=1/(1-资产负债率) 资产负债率 2005 2006 2007 2008 2009 2010 2011 52

36 权益乘数 2005 2006 2007 2008 2009 2010 2011 2

16 5、净资产收益率=资产报酬率*权益乘数 2005 2006 2007 2008 2009 2010 2011 0

069 -0

0024 -0

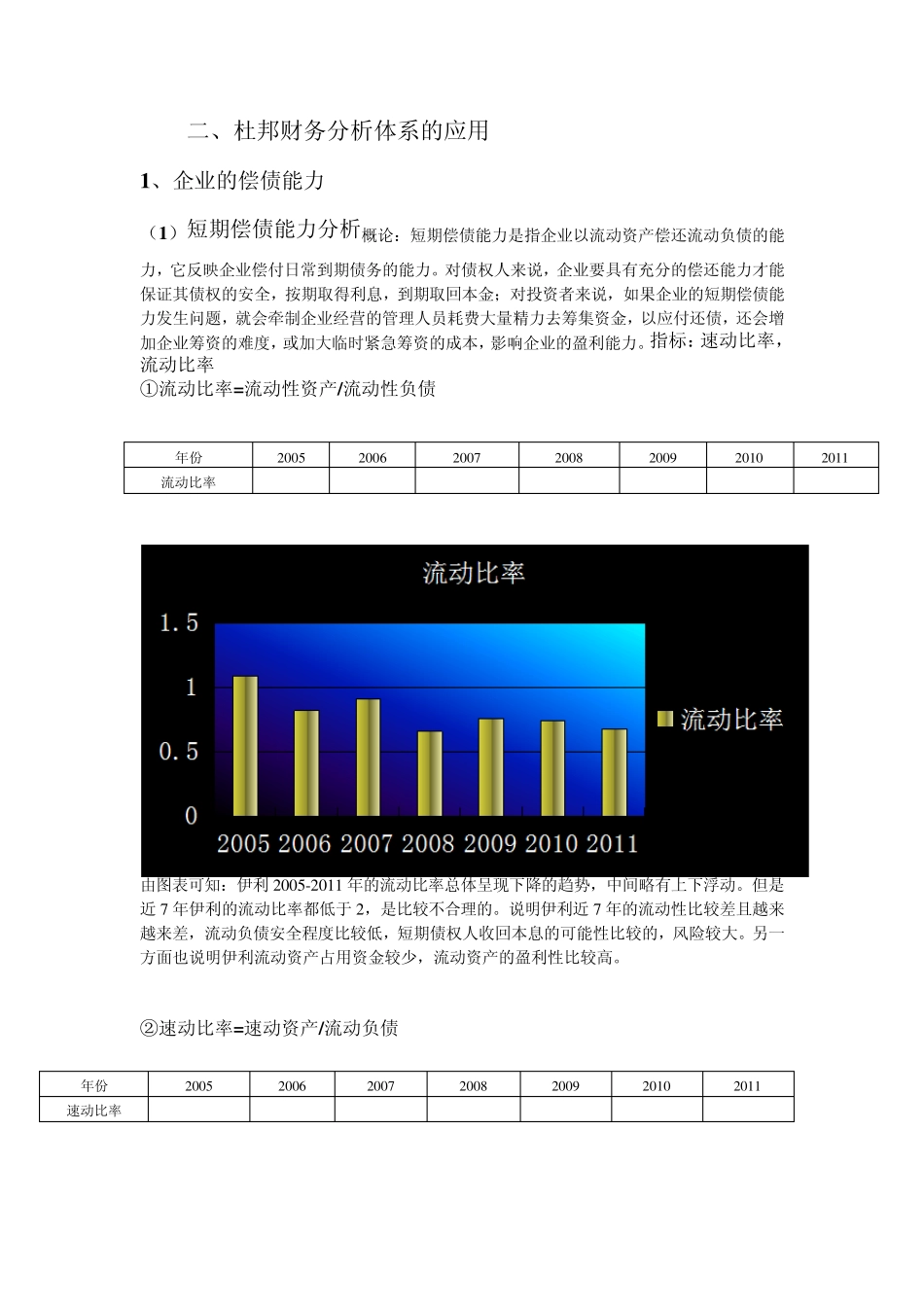

58 二、杜邦财务分析体系的应用 1、企业的偿债能力 (1)短期偿债能力分析概论:短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力

对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资