会计基础实训 -第五单元 编制会计报表- 1 《会计基础实训》教案 第五单元 会计报表的编制 5

1 资产负债表的编制 主讲教师:李晓临 课时:2 学时 教学目的 熟悉资产负债表的编制原理 掌握资产负债表的报表结构 掌握资产负债表的编制方法 教学重点 资产负债表的编制方法 教学难点 资产负债表的编制中的分析填列 教学方法 讲解和演示 教学用具 教案及教学用财务软件 知识回顾 复习资产负债表的有关理论知识: 1 .资产负债表的时间以什么时间为标准

2 .资产负债反映哪些会计要素

3 .资产负债表编制的原理是什么

4 .资产负债表的结构是什么

5 .资产负债表与哪些会计报表有相互联系

6 .资产负债具体项目的填列有哪些情况

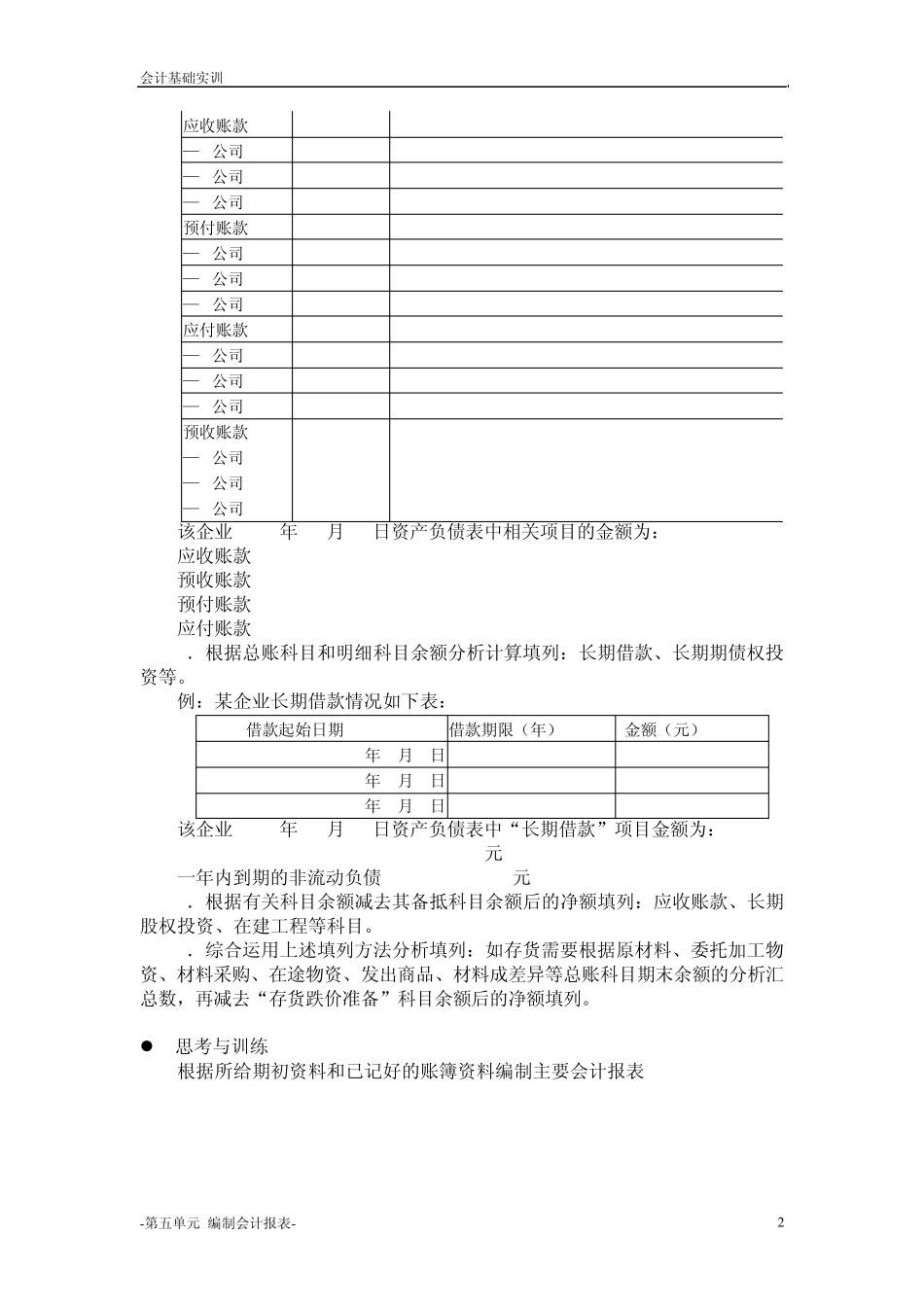

本单元知识点讲解 (一)资产负债表的结构:资产=负债+所有者权益,年初数为上年末余额

(二)期末余额: 1.根据总账科目余额填列的科目:短期投资(交易性金融资产)、短期借款、应付票据、应付工资、应付职工福利(应付职工薪酬)

2.根据明细账科目余额计算填列:应付账款、应收账款、预收账款、预付账款

某企业 2006年 12月 31日结账后有关科目余额下表: 科目名称 借方余额 方余额 账余额(借) 账余额(贷) 会计基础实训 -第五单元 编制会计报表- 2 应收账款 80,000 100,000 20,000

00 —A公司 80,000 —B公司 60,000 —C公司 40,000 预付账款 160,000 60,000 100,000

00 —D公司 100,000 —E公司 60,000 —F公司 60,000 应付账款 400,000 180,000 220,000

00 —G公司 100,000 —H公司 300,000 —I公司 180,000 预收账款 600,