低风险理财产品投资建议书 常听说一句话‘你不理财,财不理你’;在负利率时代的当下,如何实现自身资产的保值增值已经成为人们日常生活无法回避的问题

正确的投资理财规划将是解决问题并实现资产增值目标的前提

进 入 2011年,金融危机的余波未去,在经历了 2009年的回涨之后,2010年股指整体震荡剧烈,上证综指全年下跌 14

31%,大部分投资者亏损,赚钱 效应明显下降

伴随股市的调整,国家对楼市调控进一步收紧以及外围市场的不稳定,投资者对风险的控制越发显得小心谨慎,于是,原本被打上"非主流"标记的 低风险、低收益理财产品重新为人们所关注,成了经济缓慢复苏时代的润滑剂

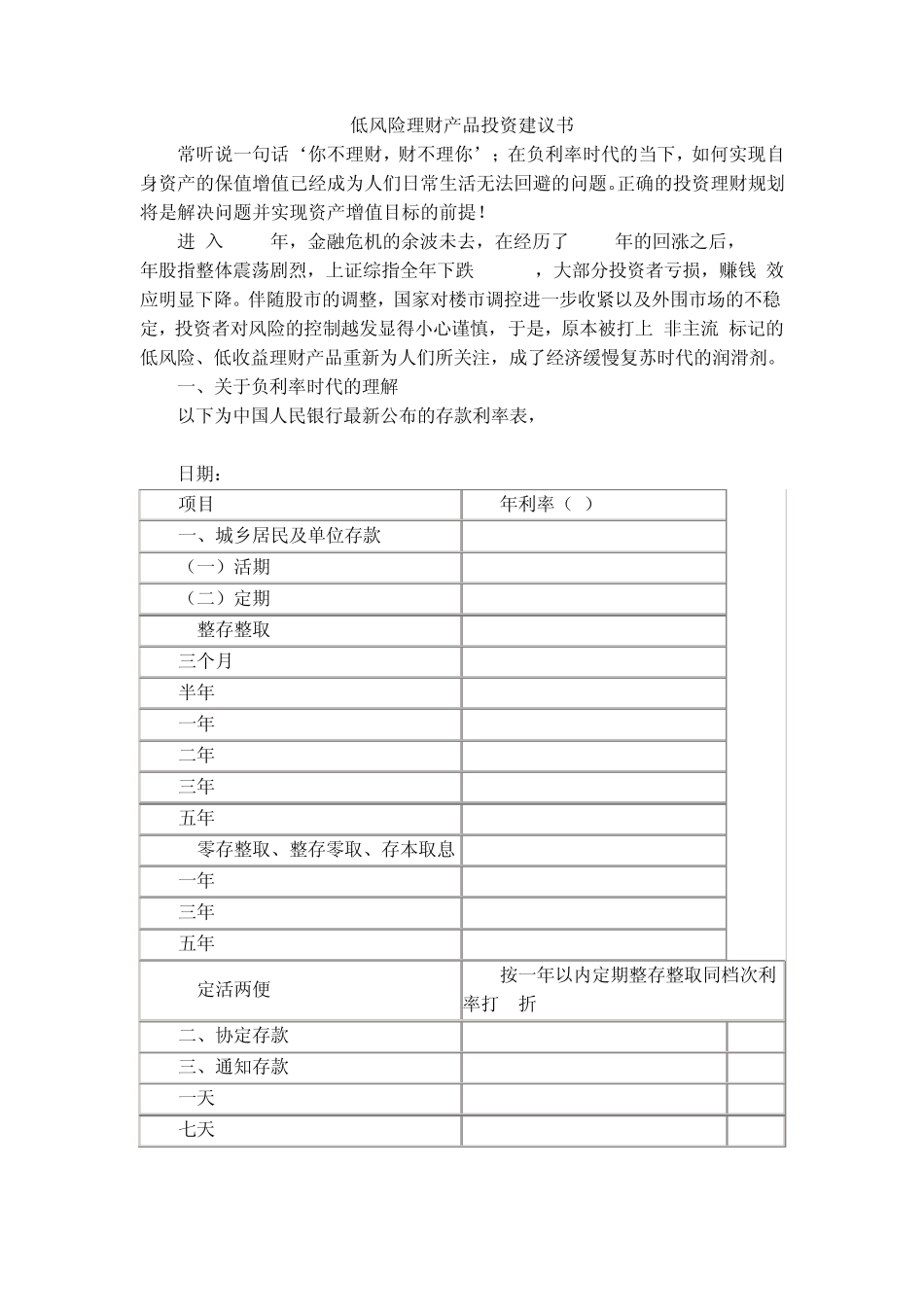

一、关于负利率时代的理解 以下为中国人民银行最新公布的存款利率表, 日期: 2010-12-26 项目 年利率(%) 一、城乡居民及单位存款 (一)活期 0

36 (二)定期 1

整存整取 三个月 2

25 半年 2

50 一年 2

75 二年 3

55 三年 4

15 五年 4

零存整取、整存零取、存本取息 一年 2

25 三年 2

50 五年 2

定活两便 按一年以内定期整存整取同档次利率打 6折 二、协定存款 1

17 三、通知存款 一天 0

81 七天 1

35 最新一期公布的2010年11月份居民消费价格指数(CPI)同比增长为5

1%,据估算2010年全年CPI累积涨幅将达到3

4%,请注意下表: 本金 银行定存 物价上涨 实际利率 100,000

65% 这意味着,10万元本金以一年期定期存款的方式进行储蓄,一年后实际购买力将减少650元

而随着通货膨胀预期的进步一增强,实际的损失将会更多,因此,为使辛苦的收入能够保值增值,进行合理积极的理财规划势在必行

二、低风险理财产品的优势 因 各个理财主体对风险的偏好不同,在当前高风险金融投资市场大