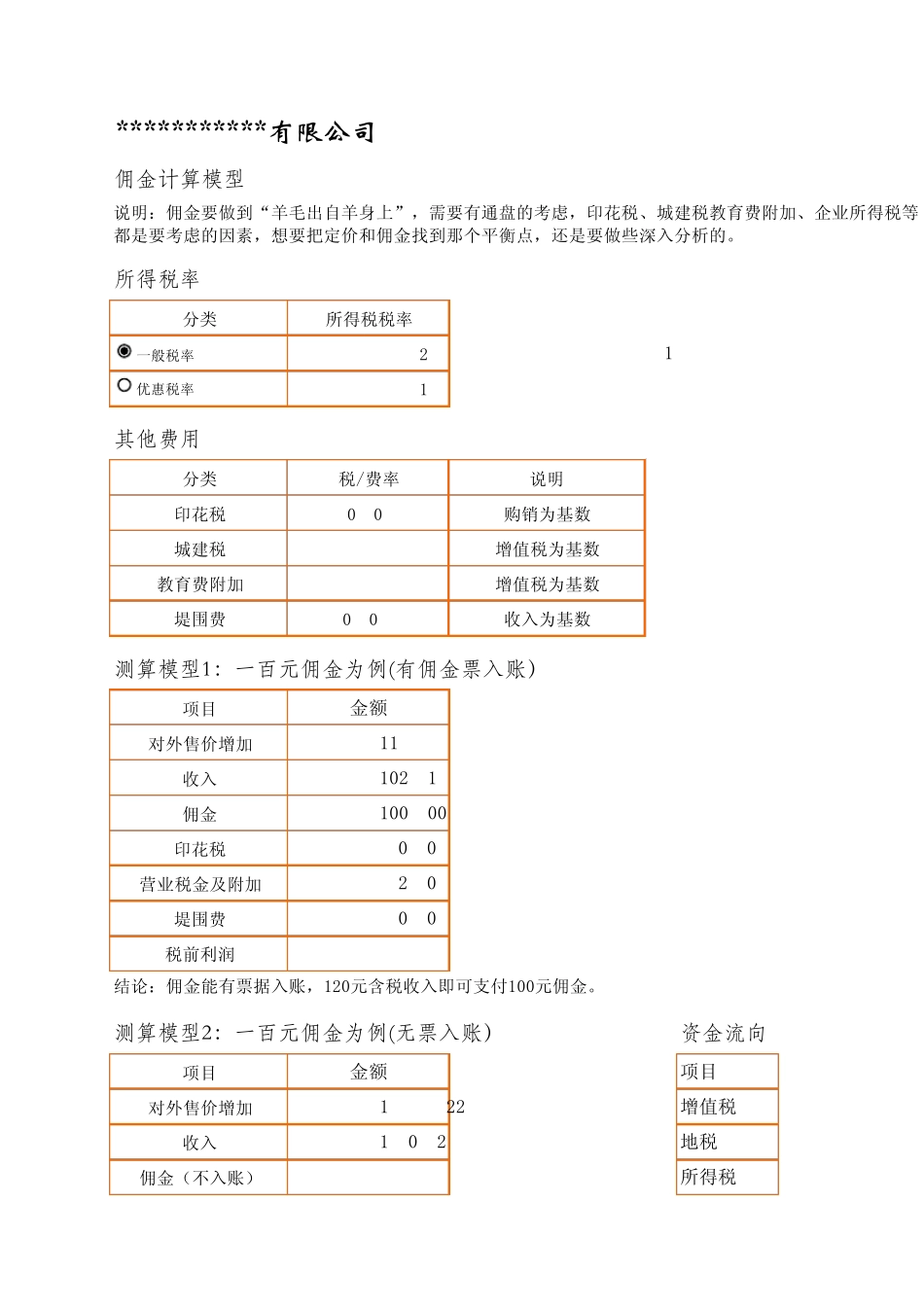

***********有 限 公 司佣 金 计 算 模 型说明:佣金要做到“羊毛出自羊身上”,需要有通盘的考虑,印花税、城建税教育费附加、企业所得税等都是要考虑的因素,想要把定价和佣金找到那个平衡点,还是要做些深入分析的

所 得 税 率分类所得税税率25%115%其 他 费 用分类税/费率说明印花税0

03%购销为基数城建税7%增值税为基数教育费附加5%增值税为基数堤围费0

045%收入为基数测 算 模 型 1: 一 百 元 佣 金 为 例 (有 佣 金 票 入 账 )项目金额对外售价增加119

53 收入102

16 佣金100

00 印花税0

03 营业税金及附加2

08 堤围费0

05 税前利润- 结论:佣金能有票据入账,120元含税收入即可支付100元佣金

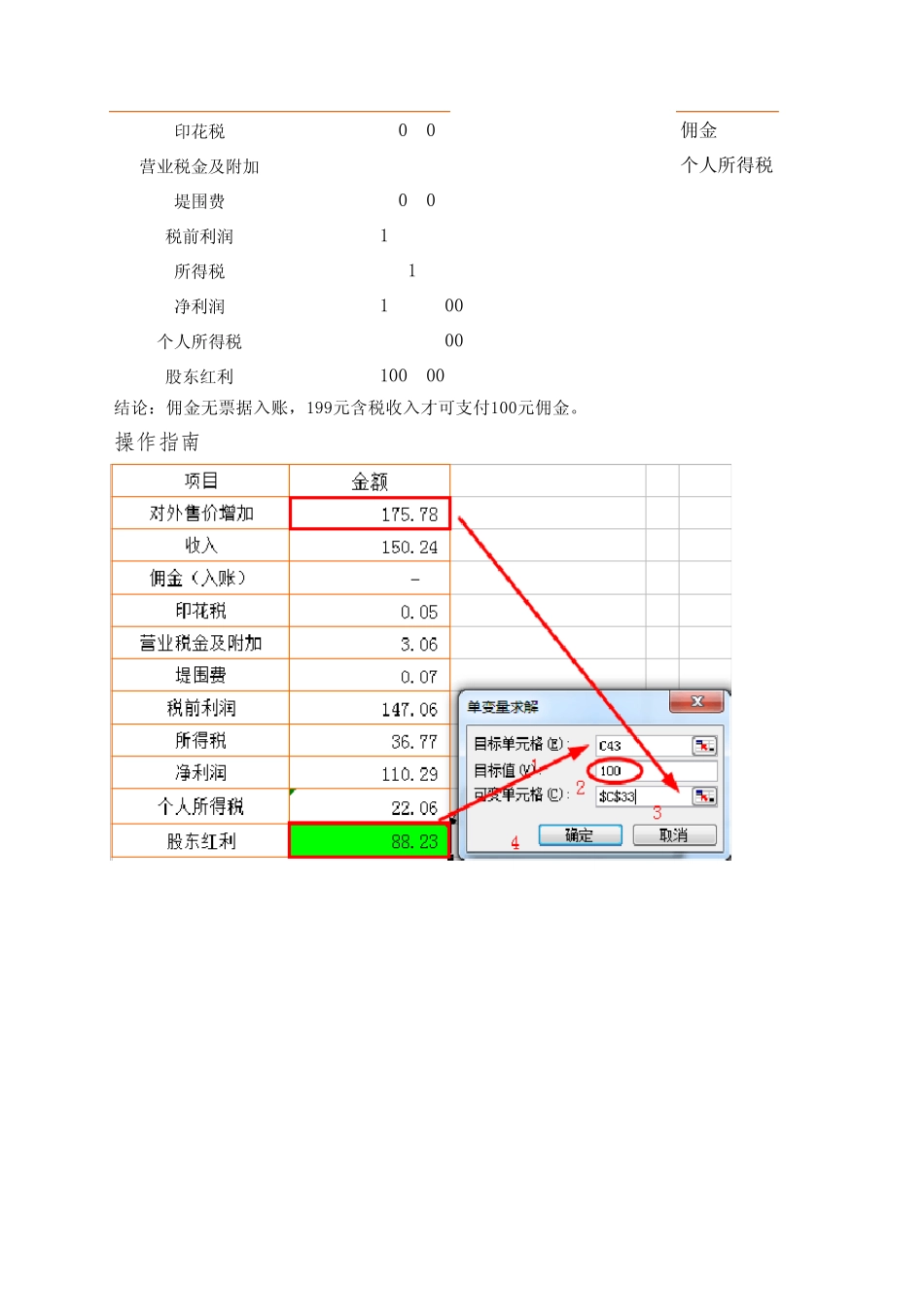

测 算 模 型 2: 一 百 元 佣 金 为 例 (无 票 入 账 )资 金 流 向项目金额项目对外售价增加199

22 增值税收入170

27 地税佣金(不入账)- 所得税一般税率优惠税率印花税0

05 佣金营业税金及附加3

47 个人所得税堤围费0

08 税前利润166

67 所得税41

67 净利润125

00 个人所得税25

00 股东红利100

00 结论:佣金无票据入账,199元含税收入才可支付100元佣金

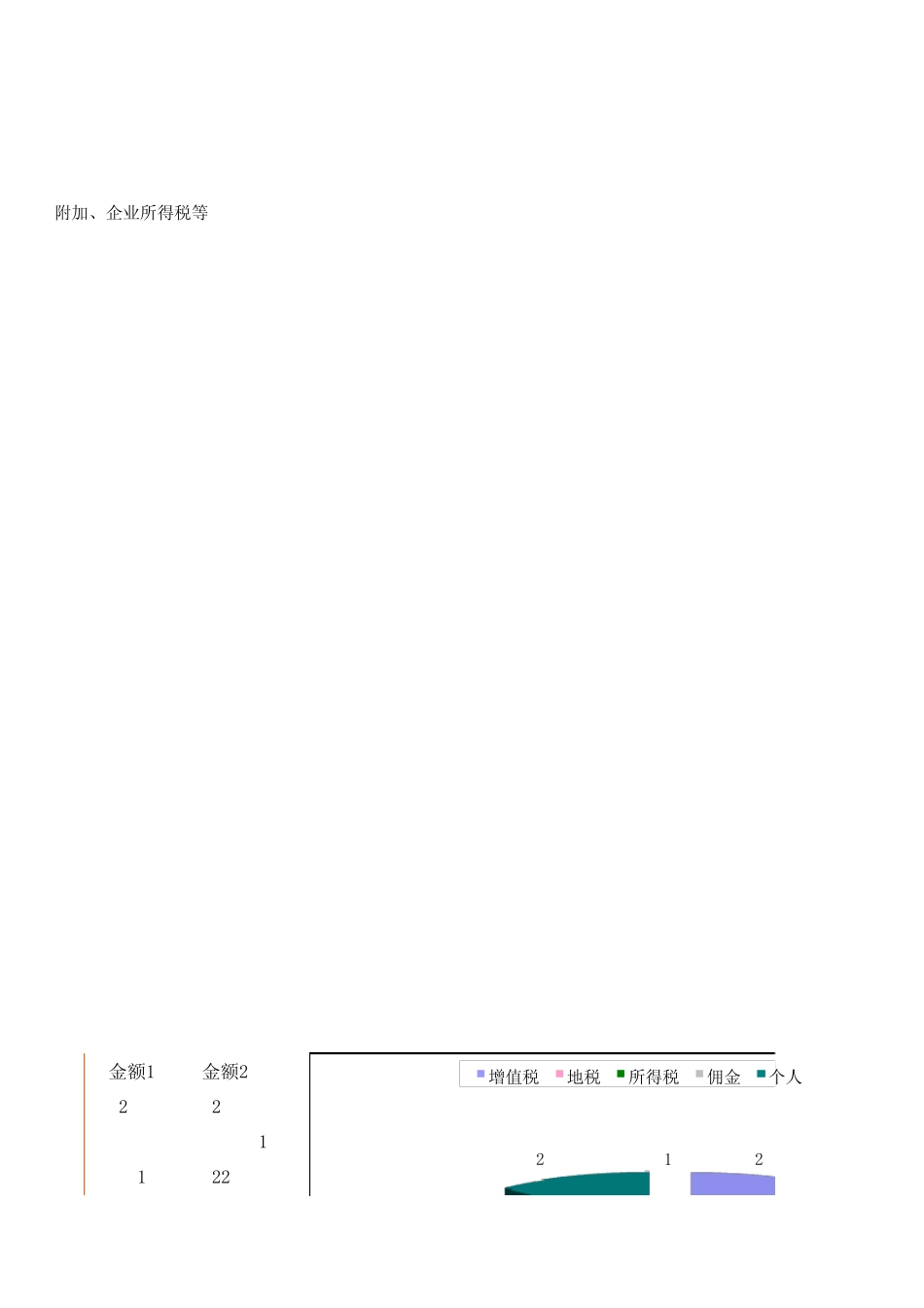

操作指南附加、企业所得税等金额1金额228

00 , 13%增值税地税所得税佣金个人100

00 100

00 100

00 , 50%100

00 , 57%25

00 , 14%增值税地税所得税佣金个人所得28

95 , 14%3

60 , 2%个人所得税3

60 , 2%41

67 , 21%25

54 , 14%3

19 , 2%22

06 , 13%人所得税