第二节 供应过程的核算 一、教学目的 (一)了解核算的主要内容 (二)理解设置的主要账户及结构 (三)掌握供应过程主要经济业务的核算 二、教学内容 (一)供应过程核算的主要内容 (二)设置的主要账户及结构 (三)供应过程主要经济业务的核算 三、教学重点 (一)设置的主要账户及结构 (二)设置的主要账户的核算内容 四、教学难点 (一)设置的主要账户的核算内容 五、教学方法 (一)讲授法 (二)举例法 六、教学时间 (一)4 0 分钟 七、教学过程 (一)导入新课 同学们,在学习新课之前,我们先来回顾一下上节课学习的内容,上节课我们学习了企业筹集资金的过程,我们重点讲解了投入资本业务的核算,比如说:国家给我们企业投入的资本,应该记入实收资本账户,企业接受捐赠应该记入资本公积

这是我们上节课学习的内容,这节课我们继续来学习本章的第二节,供应过程的核算

(二)讲新课 1

供应过程核算的主要内容 购入物资 办理价款结算 验收入库 计算采购成本 从这个图中可以看出供应过程核算的主要内容就是企业采购物资到验收入库的过程,我们要注意的是采购成本的核算,采购成本是按历史成本,也就是实际成本计价的

补充:采购成本=买价+采购费用 大家应该知道买价的核算,就是单价乘以数量

而采购费用包括:(1)运杂费 (2)运输途中的合理损耗 (3)入库前的整理挑选费用 (4)国外进口物资应负担的进口关税 2

设置的主要账户 为了进行供应过程的核算,企业应该设置在途物资账户和原材料账户

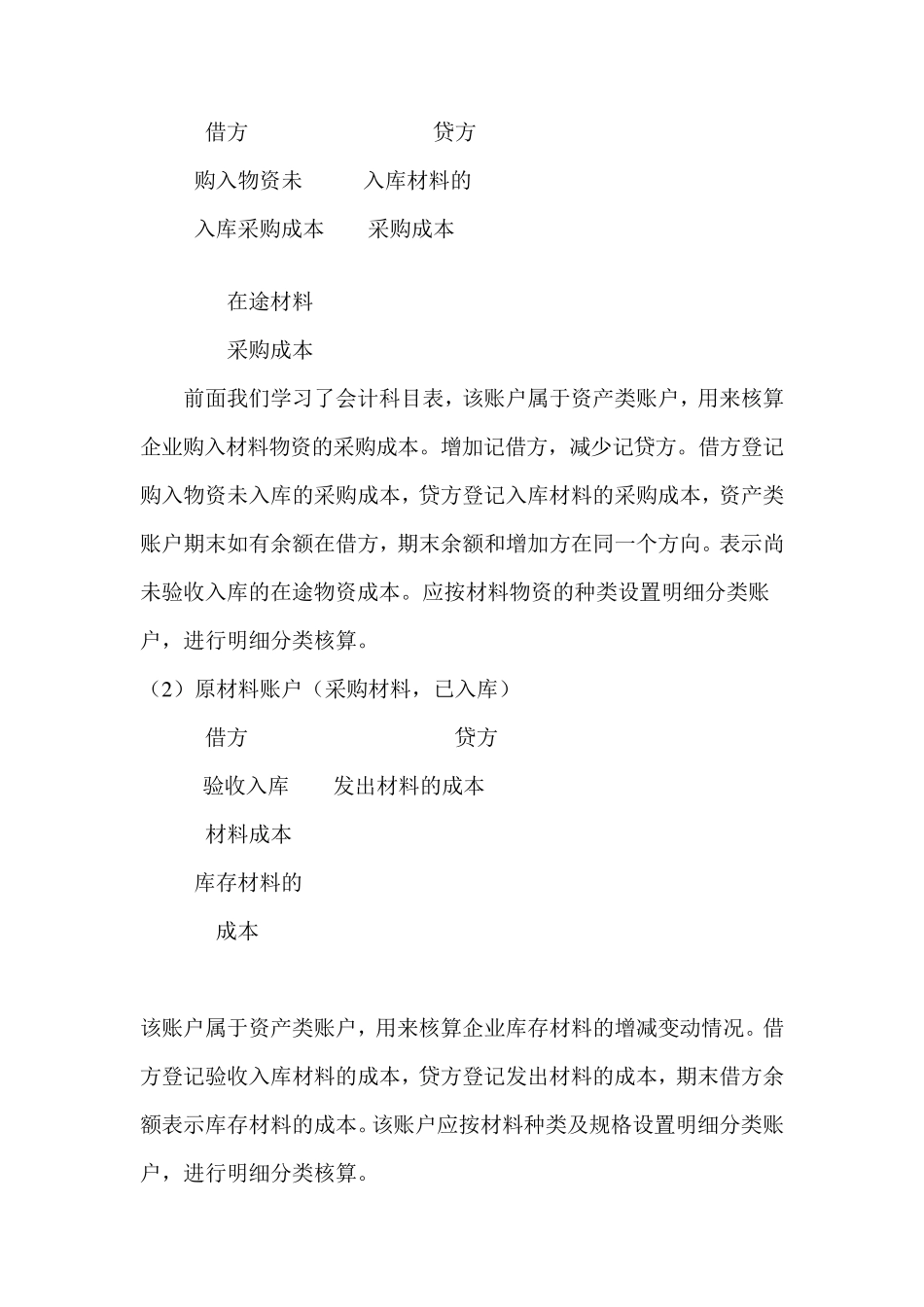

(1)在途物资账户(采购材料,未入库) 借方 贷方 购入物资未 入库材料的 入库采购成本 采购成本 在途材料 采购成本 前面我们学习了会计科目表,该账户属于资产类账户,用来核算企业购入材料物资的采购成本

增加记借方,减少记贷方

借方登记购入物资未入库的采购成本,贷方登记入库材料的采购成本,资产类账户期末如有余额在借方,期末