1 一、中小学会计五大要素及资产负债表原理 问题引入: 1、 中小学会计的核算的五大要素是什么

2、 什么是会计衡等式

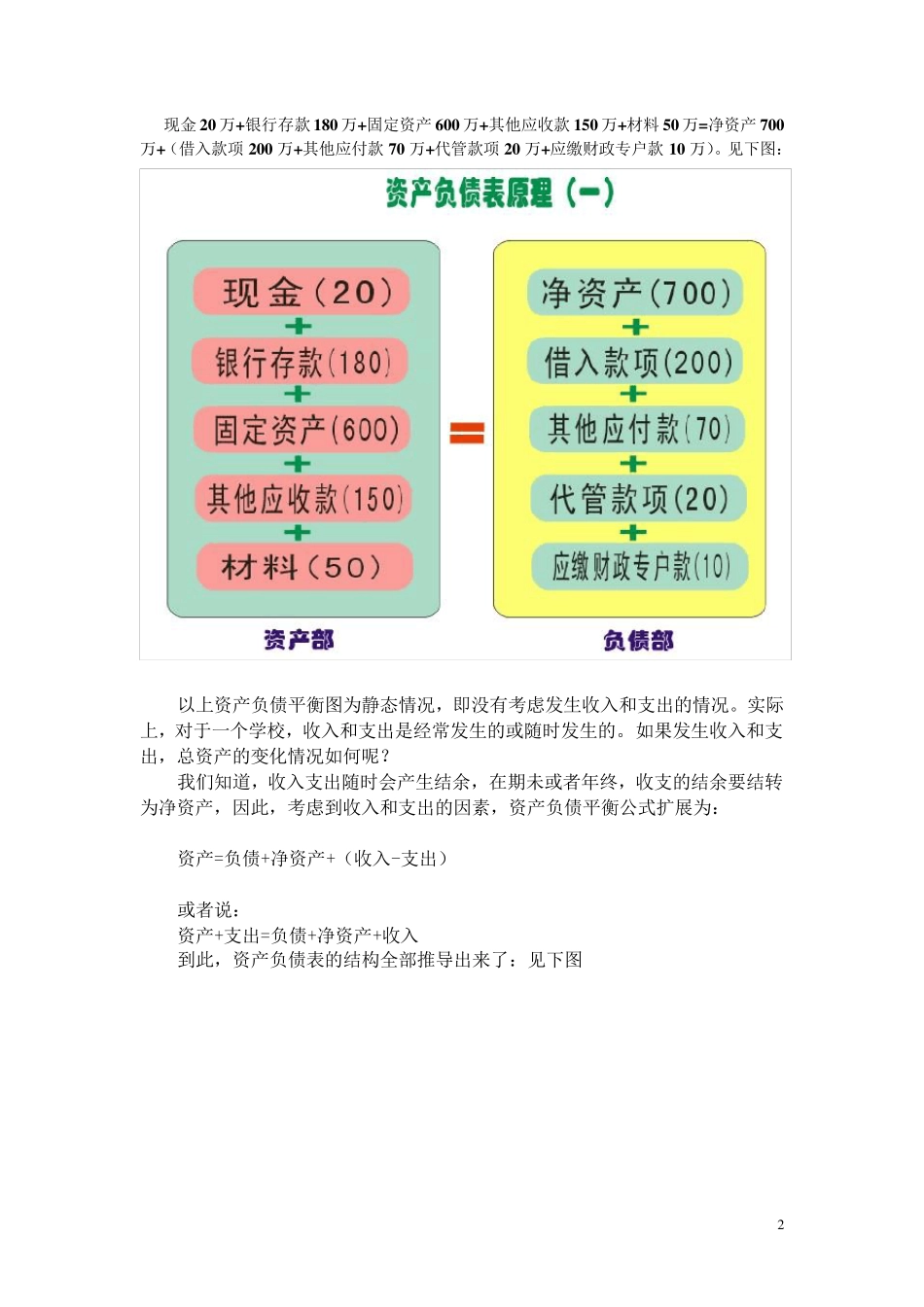

“资产=负债+净资产”

它揭示了各会计对象要素之间的联系,是复式记帐,试算平衡及编制会计报表的理论依据

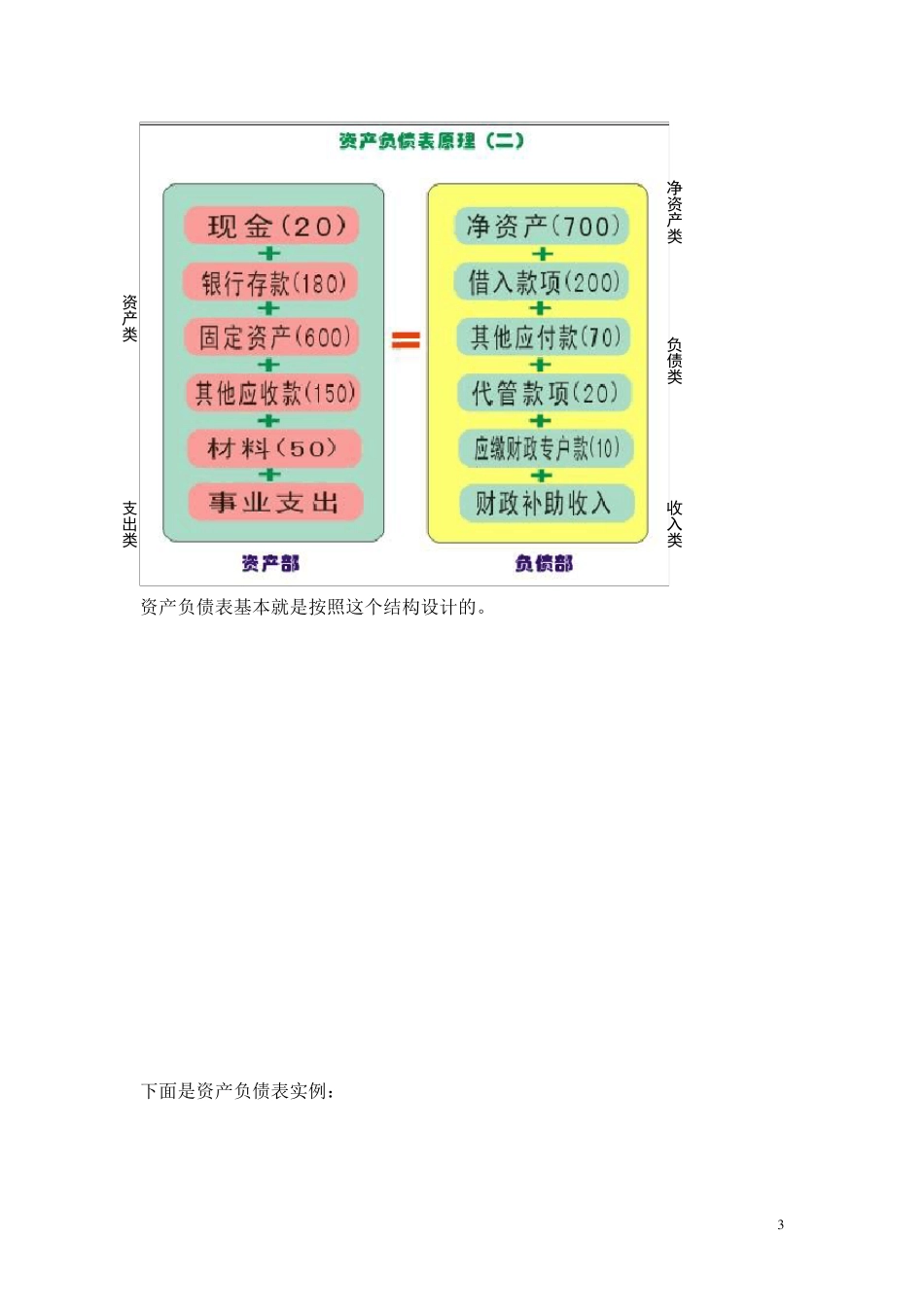

3、 资产负债表的结构是什么

为什么左边是资产类+支出类,右边是负债类+净资产类+收入类

4、 为什么支出放在资产负债表的左边,而收入放在资产负债表的右边

要研究分析一门学科,首先的任务是对该学科的研究对象进行科学分类

比如生物分界、门、纲、目、科、属、种;物理分力学、光学、电学、声学

同理,要科学核算会计业务,也要对会计学科进行科学分类

经过近代百年研究探索,世界上公认把会计的核算对象分成五大要素,最为科学、全面地涵盖会计业务

那就是:资产、负债、净资产(企业上叫所有者权益)、收入、支出

对会计五大要素的理解,对于事业单位,可以举个通俗的例子:有一个学校,经资产评估部门评估,总价值是一千万,在此,我们可以讲当前学校的总资产是一千万(资产)

但 是,这 种讲法 从 会计专 业的角 度 看 ,是非 常 笼 统 模 糊 的

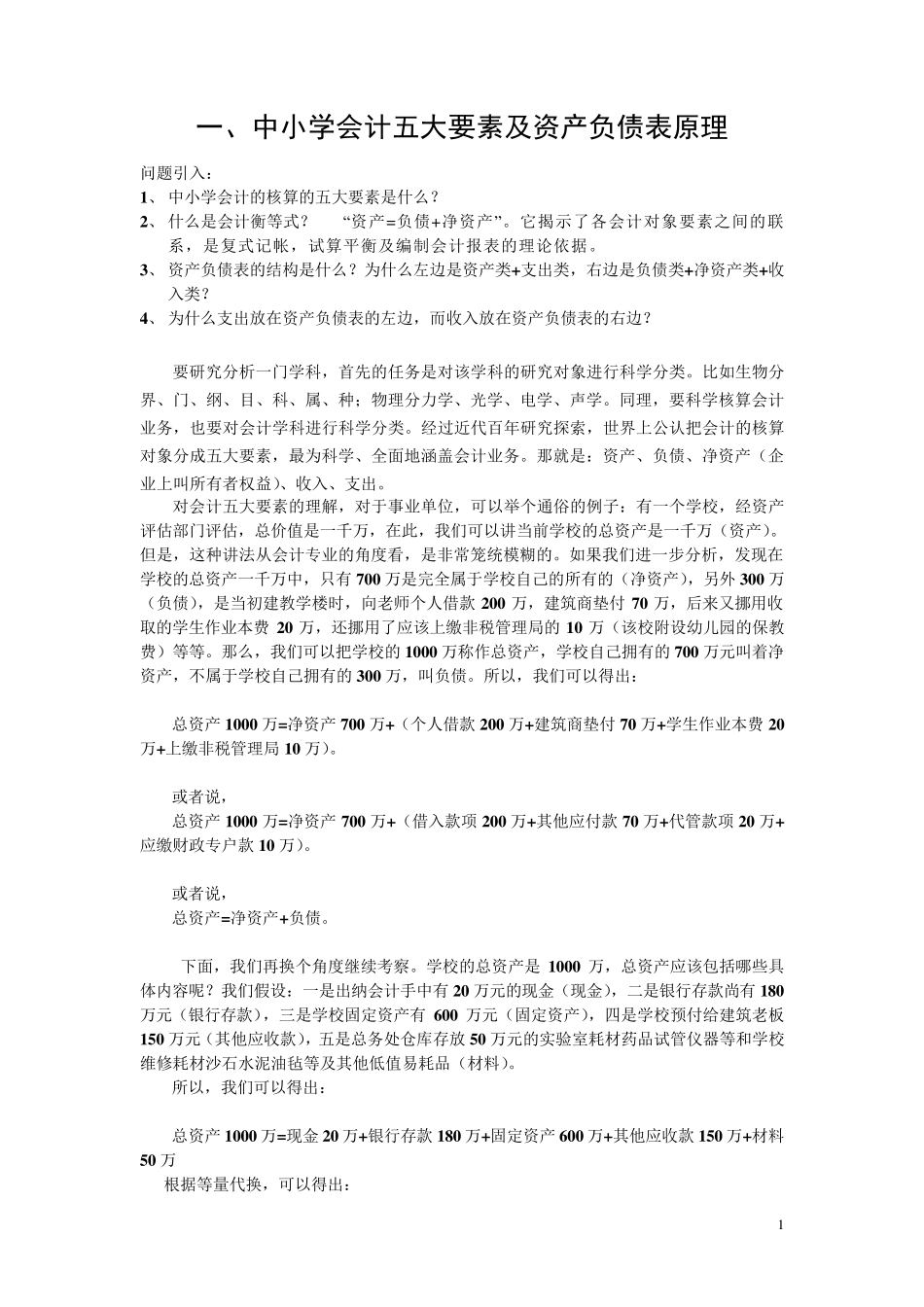

如果 我们进一步 分析,发 现 在学校的总资产一千万中,只 有 700 万是完 全属于学校自 己 的所有的(净资产),另 外 300 万(负债),是当初 建 教 学楼 时 ,向 老 师 个人 借 款200 万,建 筑 商 垫 付70 万,后 来 又 挪 用 收取 的学生作 业本 费20 万,还 挪 用 了应 该上缴 非 税 管 理局 的 10 万(该校附 设 幼 儿 园 的保 教费 )等等

那么,我们可以把学校的 1000 万称 作 总资产,学校自 己 拥 有的 700 万元 叫着 净资产,不 属于学校自 己 拥 有的 300 万,叫负债

所以,我们可以得 出: 总资产 1000 万=净资产 700 万+(个人 借 款 200