可转债期权定价模型 (二叉树模型) 业务说明 1、可转换公司债券定价的理论基础 可转换公司债券可以近似的看作是普通债券与股票期权的组合体

首先,可转换公司债券的持有者可以按照债券上约定的转股价格,在转股期间内行使转股权利,这实际相当于以转股价格为期权执行价格的美式买权,一旦市场价格高于期权执行价格,债券持有者就可以行使美式买权从而获利

其次,由于发行人在可转换公司债券的赎回条款中规定如果股票价格连续若干个交易日高于某一赎回启动价格(该赎回启动价要高于转股价格),发行人有权按一定金额予以赎回

所以,赎回条款相当于债券持有人在购买可转换公司债券时就无条件出售给发行人的一张美式买权

当然,发行人期权存在的前提是债券持有人的期权还未执行,如果债券持有人实施转股,发行人的赎回权对该投资者也归于无效

第三,还有可转换债券中的回售条款规定,如果股票价格连续若干个交易日收盘价低于某一回售启动价格(该回售启动价要低于转股价格),债券持有人有权按一定金额回售给发行人

所以,回售条款相当于债券持有人同时拥有发行人出售的一张美式卖权

综上所述,可转换公司债券相当于这样一种投资组合:投资者持有一张与可转债相同利率的普通债券,一张数量为转换比例、期权行使价为初始转股价格的美式买权,一张美式卖权,同时向发行人无条件出售了一张美式买权

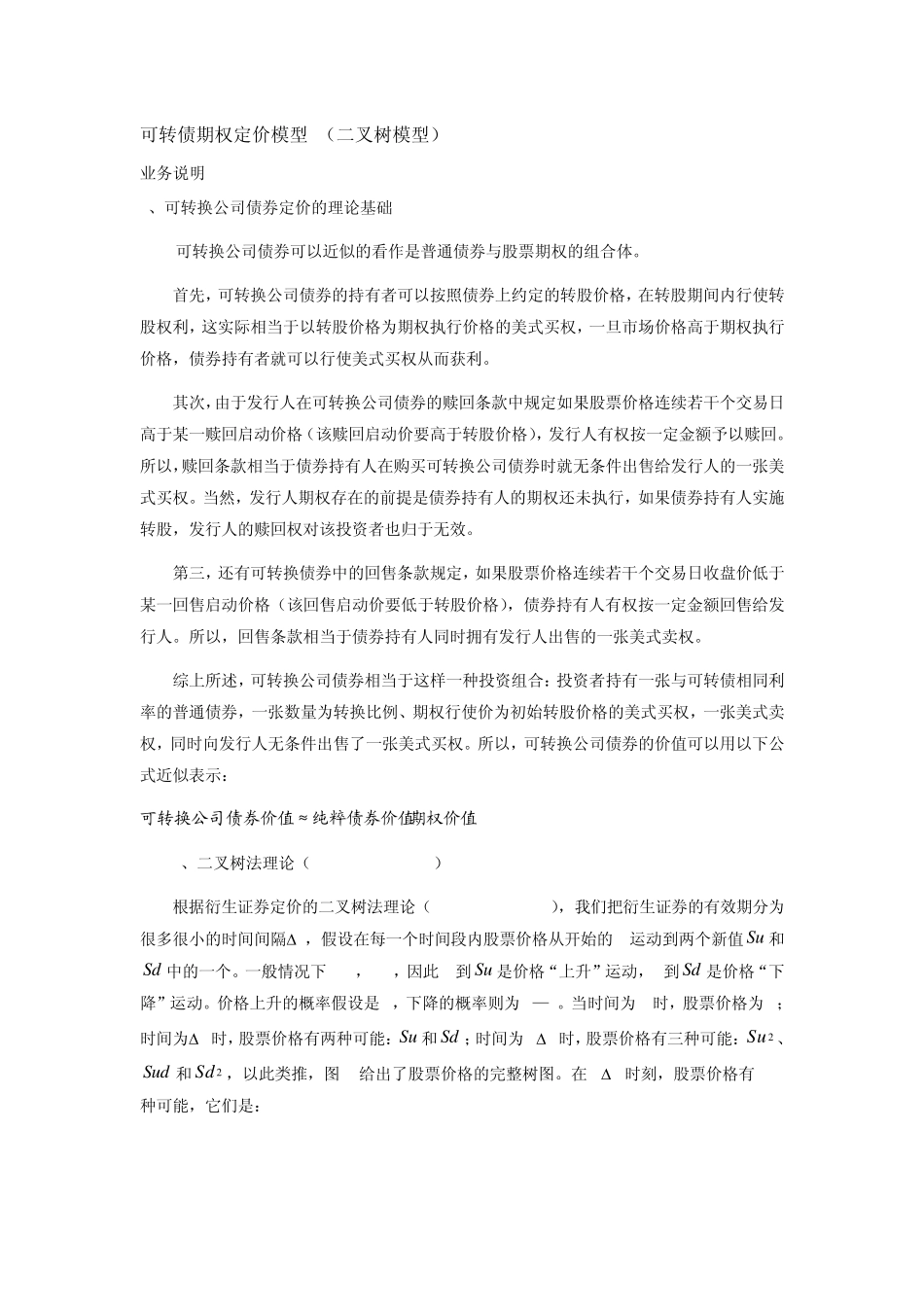

所以,可转换公司债券的价值可以用以下公式近似表示: 可转换公司债券价值≈纯粹债券价值+期权价值 2、二叉树法理论(Binomial Theroy) 根据衍生证券定价的二叉树法理论(Binomial Theroy),我们把衍生证券的有效期分为很多很小的时间间隔∆t,假设在每一个时间段内股票价格从开始的 S运动到两个新值Su 和Sd 中的一个

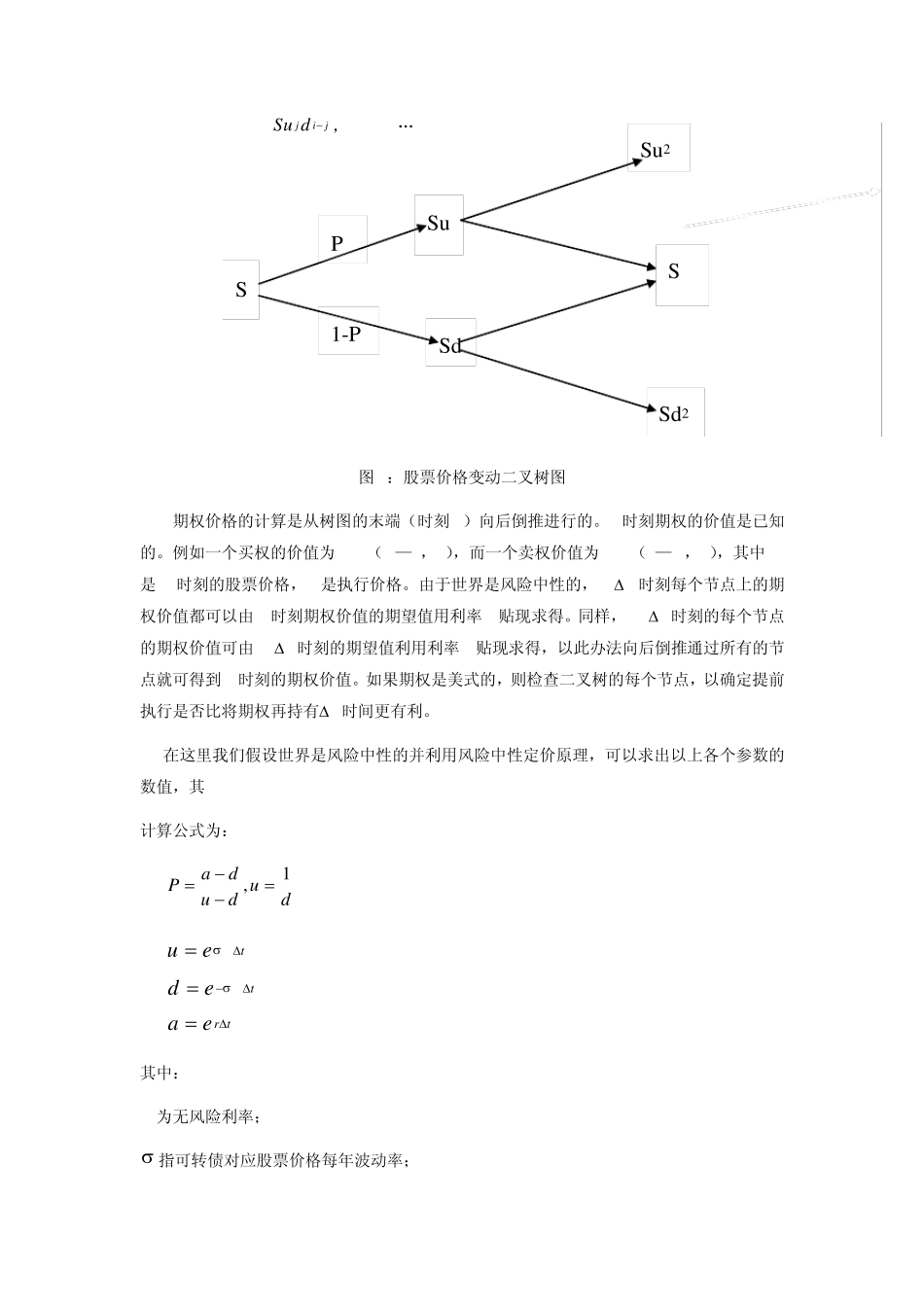

一般情况下u>1,d