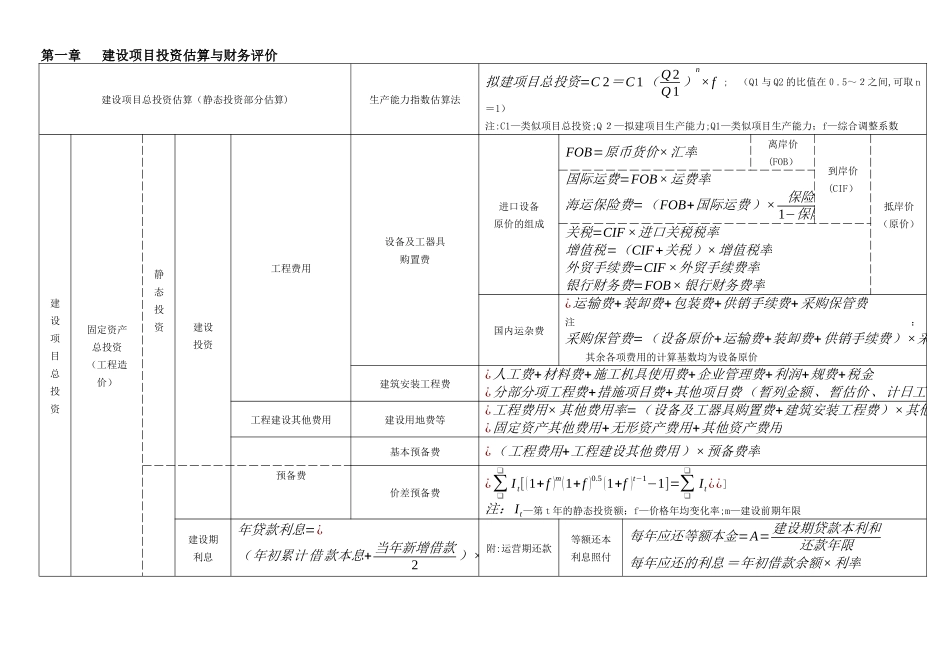

第一章建设项目投资估算与财务评价建设项目总投资估算(静态投资部分估算)生产能力指数估算法拟建项目总投资=C2=C1(Q2Q1)n×f;(Q1与Q2的比值在0

5~2之间,可取n=1)注:C1—类似项目总投资;Q2—拟建项目生产能力;Q1—类似项目生产能力;f—综合调整系数建设项目总投资固定资产总投资(工程造价)静态投资建设投资工程费用设备及工器具购置费进口设备原价的组成FOB=原币货价×汇率离岸价(FOB)到岸价(CIF)抵岸价(原价)国际运费=FOB×运费率海运保险费=(FOB+国际运费)×保险费率1−保险费率关税=CIF×进口关税税率增值税=(CIF+关税)×增值税率外贸手续费=CIF×外贸手续费率银行财务费=FOB×银行财务费率国内运杂费¿运输费+装卸费+包装费+供销手续费+采购保管费注:采购保管费=(设备原价+运输费+装卸费+供销手续费)×采保费率其余各项费用的计算基数均为设备原价建筑安装工程费¿人工费+材料费+施工机具使用费+企业管理费+利润+规费+税金¿分部分项工程费+措施项目费+其他项目费(暂列金额、暂估价、计日工等)+规费+税金工程建设其他费用建设用地费等¿工程费用×其他费用率=(设备及工器具购置费+建筑安装工程费)×其他费用率¿固定资产其他费用+无形资产费用+其他资产费用基本预备费¿(工程费用+工程建设其他费用)×预备费率预备费价差预备费¿∑❑❑It[(1+f)m(1+f)0

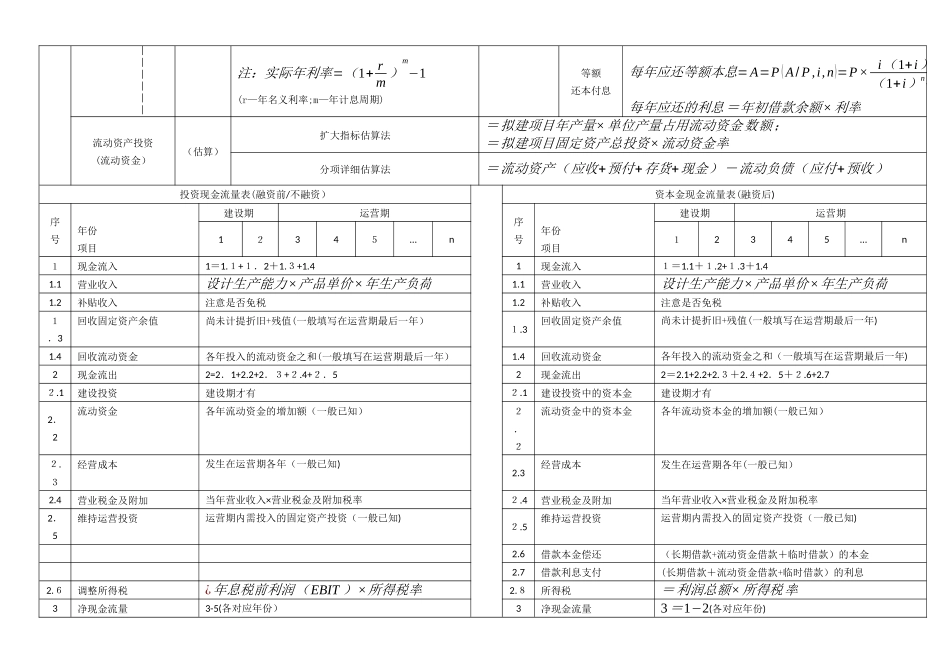

5(1+f)t−1−1]=∑❑❑It¿¿]注:It—第t年的静态投资额;f—价格年均变化率;m—建设前期年限建设期利息年贷款利息=¿(年初累计借款本息+当年新增借款2)×实际年利率附:运营期还款等额还本利息照付每年应还等额本金=A=建设期贷款本利和还款年限每年应还的利息=年初借款余额×利率注:实际年利率=(1+rm)m−1(r—年名义利率;m—年计息周期)等额还本付息每年应还等额本息