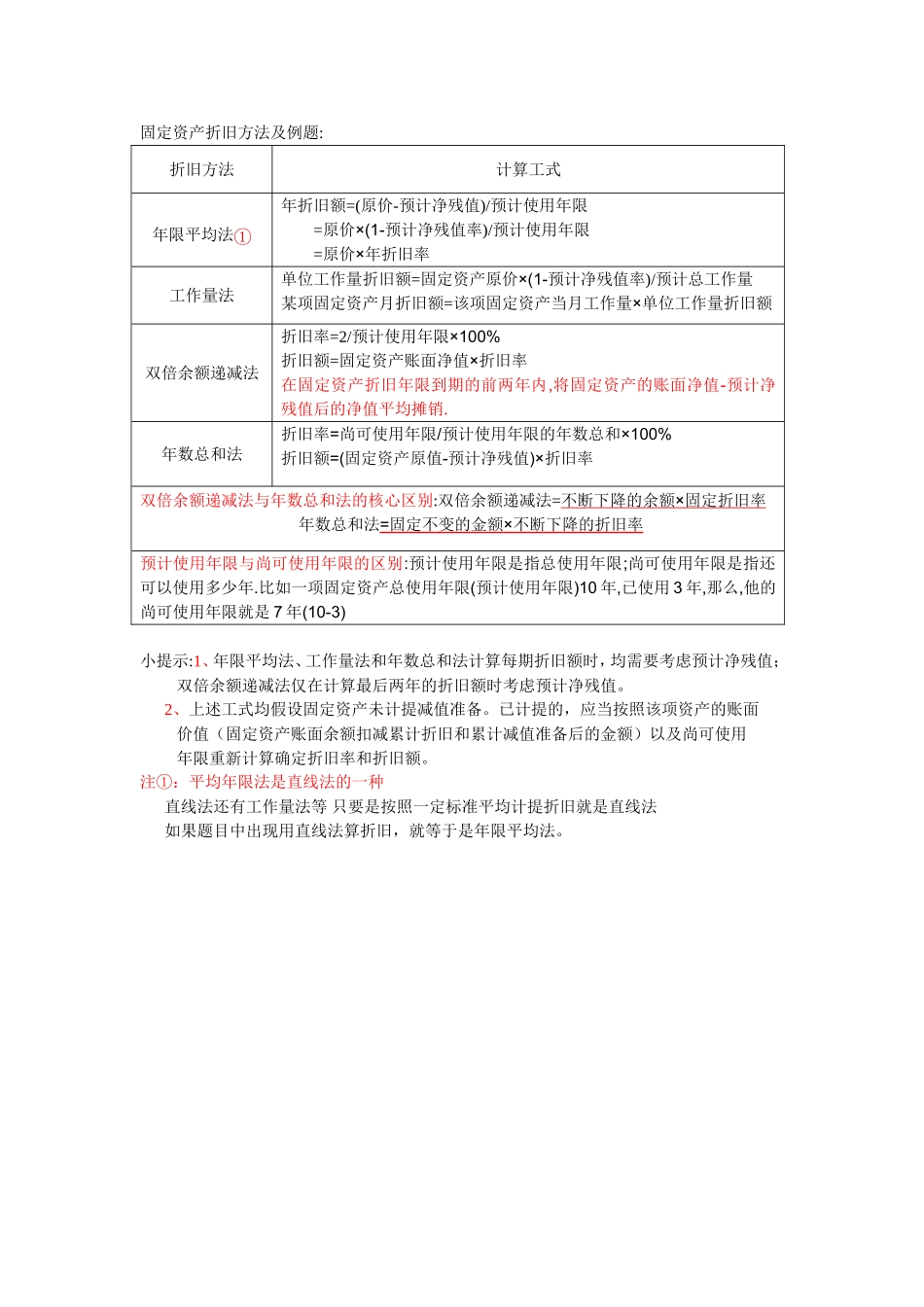

固定资产折旧方法及例题:折旧方法计算工式年限平均法①年折旧额=(原价-预计净残值)/预计使用年限=原价×(1-预计净残值率)/预计使用年限=原价×年折旧率工作量法单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额双倍余额递减法折旧率=2/预计使用年限×100%折旧额=固定资产账面净值×折旧率在固定资产折旧年限到期的前两年内,将固定资产的账面净值-预计净残值后的净值平均摊销

年数总和法折旧率=尚可使用年限/预计使用年限的年数总和×100%折旧额=(固定资产原值-预计净残值)×折旧率双倍余额递减法与年数总和法的核心区别:双倍余额递减法=不断下降的余额×固定折旧率年数总和法=固定不变的金额×不断下降的折旧率预计使用年限与尚可使用年限的区别:预计使用年限是指总使用年限;尚可使用年限是指还可以使用多少年

比如一项固定资产总使用年限(预计使用年限)10年,已使用3年,那么,他的尚可使用年限就是7年(10-3)小提示:1、年限平均法、工作量法和年数总和法计算每期折旧额时,均需要考虑预计净残值;双倍余额递减法仅在计算最后两年的折旧额时考虑预计净残值

2、上述工式均假设固定资产未计提减值准备

已计提的,应当按照该项资产的账面价值(固定资产账面余额扣减累计折旧和累计减值准备后的金额)以及尚可使用年限重新计算确定折旧率和折旧额

注①:平均年限法是直线法的一种直线法还有工作量法等只要是按照一定标准平均计提折旧就是直线法如果题目中出现用直线法算折旧,就等于是年限平均法

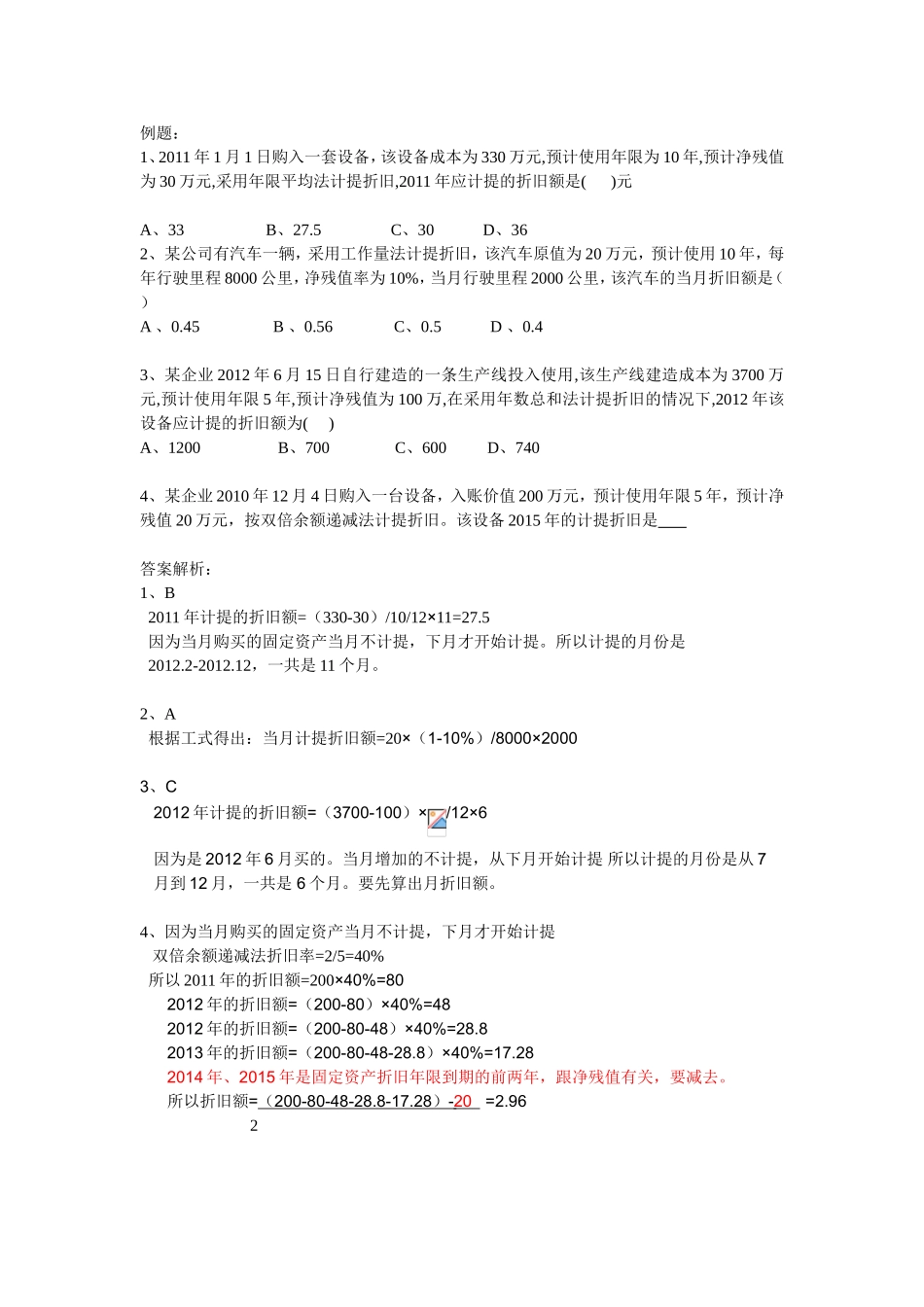

例题:1、2011年1月1日购入一套设备,该设备成本为330万元,预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧,2011年应计提的折旧额是()元A、33B、27

5C、30D、362、某公司有汽车一辆,采用工作量法计提折旧,该汽车原值为