210-2011 年继续教育培训课件前言 各位会计朋友: 大家好

我是中南财经政法大学会计学院的老师沈烈

简介: 1)中南财经政法大学会计学院教授、博士、硕士生导师; 2)中南财经政法大学内部控制研究所所长; 3)中国注册会计师、中国注册税务师; 4)湖北省会计学会理事; 5)武汉市会计学会常务理事; 6)湖北省总会计师协会理事; 8)湖北省会计准则咨询专家; 9)湖北省政府采购评标专家库专家; 10)湖北省国资委总会计师考评委员会委员; 11)教育部国家级精品课程终审会评委;2010 年主要学习《企业内部控制规范》: 第一部分 《企业内部控制规范》的出台背景与主要特点; 第二部分 企业内部控制基本规范----观念碰撞与误区辨析; 第三部分 企业内部控制应用指引第 1-9 号主要内容讲解

7)湖北省会计高级技术职务评委; 第一章 企业内控规范出台的背景和特点 企业内控规范的出台、实施范围与要求、出台背景及主要特点

第一节 企业内控规范的发布 《企业内部控制基本规范》已 2008 年 5 月 22 日正式发布; 《企业内部控制配套指引》(20 项)于 2010 年 4 月 26 日正式发布

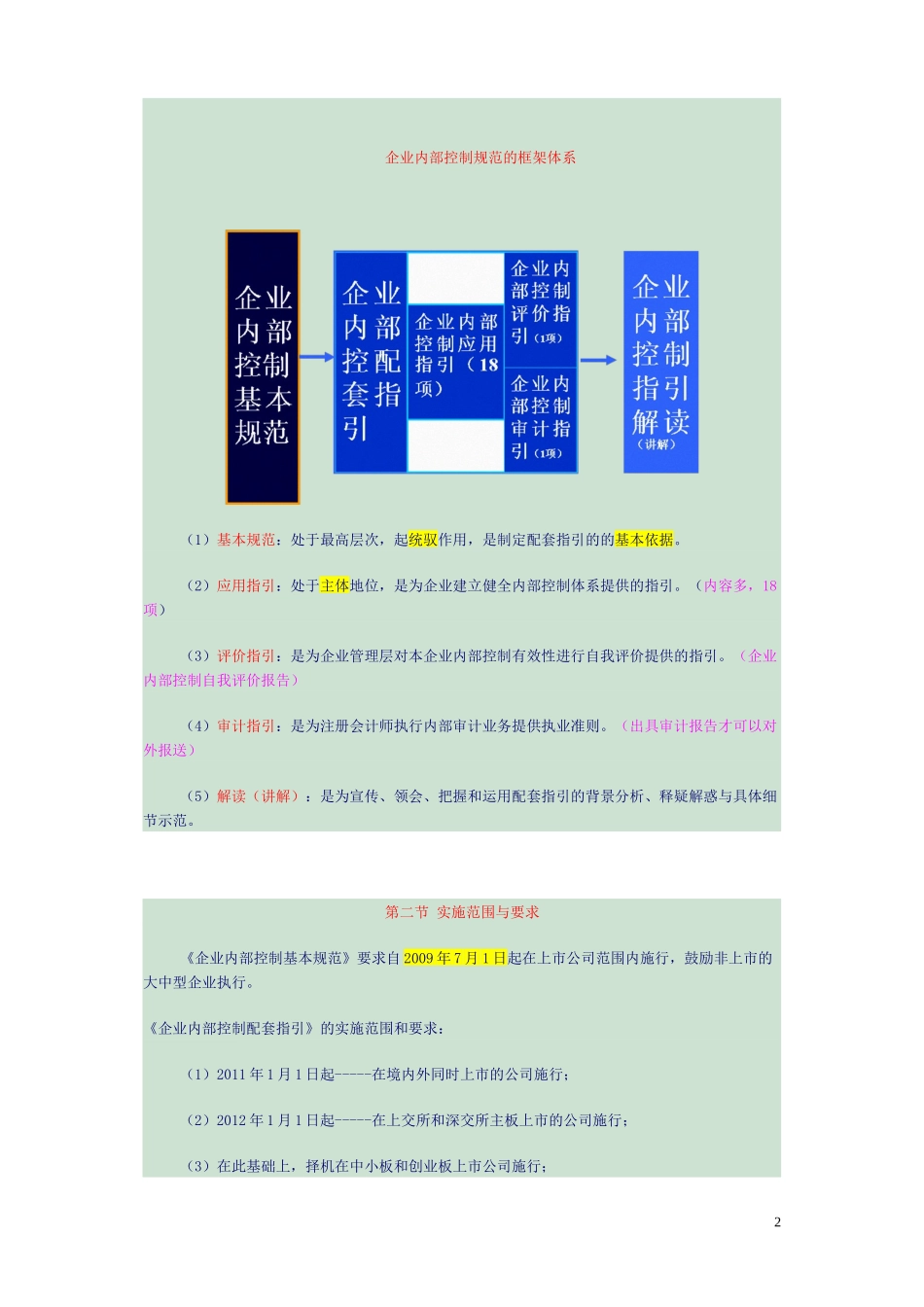

1 企业内部控制规范的框架体系 (1)基本规范:处于最高层次,起统驭作用,是制定配套指引的的基本依据

(2)应用指引:处于主体地位,是为企业建立健全内部控制体系提供的指引

(内容多,18项) (3)评价指引:是为企业管理层对本企业内部控制有效性进行自我评价提供的指引

(企业内部控制自我评价报告) (4)审计指引:是为注册会计师执行内部审计业务提供执业准则

(出具审计报告才可以对外报送) (5)解读(讲解):是为宣传、领会、把握和运用配套指引的背景分析、释疑解惑与具体细节示范

第二节 实施范围与要求 《企业内部控制基本规范》要求自 2009 年 7 月 1 日起在上市公司范围内施行,鼓