精品文档---下载后可任意编辑1、上游乘用车市场成长空间巨大1

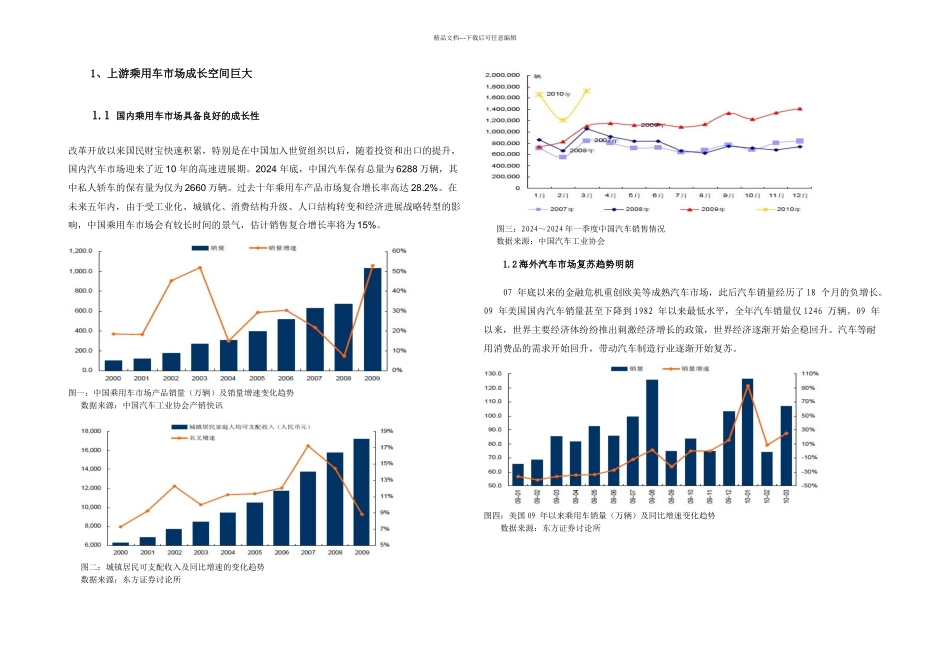

1 国内乘用车市场具备良好的成长性改革开放以来国民财宝快速积累,特别是在中国加入世贸组织以后,随着投资和出口的提升,国内汽车市场迎来了近 10 年的高速进展期

2024 年底,中国汽车保有总量为 6288 万辆,其中私人轿车的保有量为仅为 2660 万辆

过去十年乘用车产品市场复合增长率高达 28

在未来五年内,由于受工业化、城镇化、消费结构升级、人口结构转变和经济进展战略转型的影响,中国乘用车市场会有较长时间的景气,估计销售复合增长率将为 15%

图一:中国乘用车市场产品销量(万辆)及销量增速变化趋势数据来源:中国汽车工业协会产销快讯图二:城镇居民可支配收入及同比增速的变化趋势数据来源:东方证券讨论所图三:2024~2024 年一季度中国汽车销售情况数据来源:中国汽车工业协会1

2 海外汽车市场复苏趋势明朗07 年底以来的金融危机重创欧美等成熟汽车市场,此后汽车销量经历了 18 个月的负增长

09 年美国国内汽车销量甚至下降到 1982 年以来最低水平,全年汽车销量仅 1246 万辆

09 年以来,世界主要经济体纷纷推出刺激经济增长的政策,世界经济逐渐开始企稳回升

汽车等耐用消费品的需求开始回升,带动汽车制造行业逐渐开始复苏

图四:美国 09 年以来乘用车销量(万辆)及同比增速变化趋势数据来源:东方证券讨论所精品文档---下载后可任意编辑2、中国汽车零部件行业的进展现状和趋势2

1 我国本土汽车零部件企业的进展现状根据 2024 年经济普查显示,我国汽车零部件生产企业有万家,其中规模以上企业 5600 家,2024 年调查表明,零部件规模以上企业已经达到了 7580 家

2024 年在宏观经济不景气、汽车产业大幅滑坡的情况下,我国零部件行业仍然表现出了强劲的增长势头

2024 年共实现主营业务收入 94