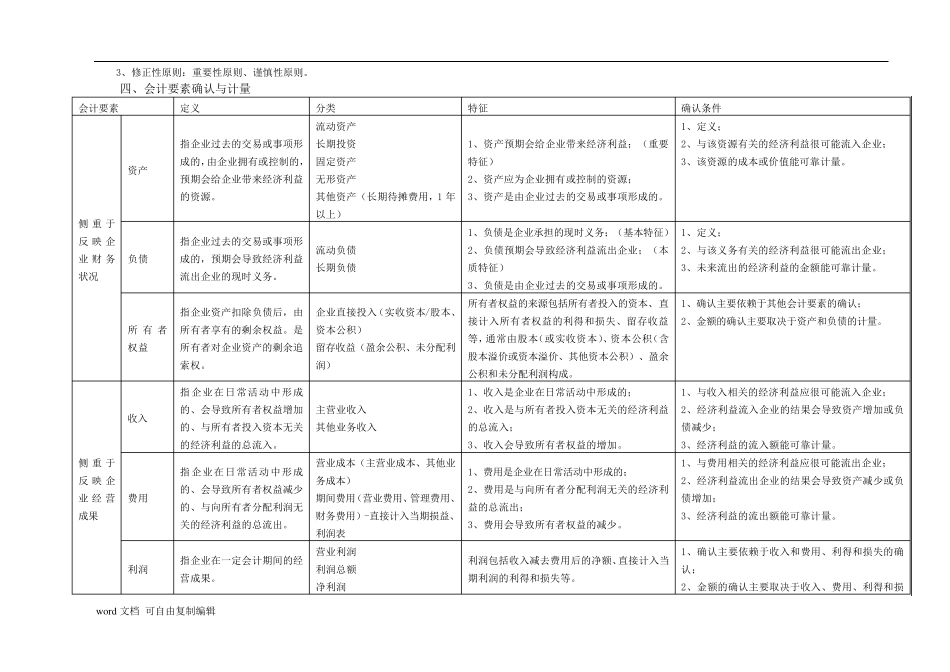

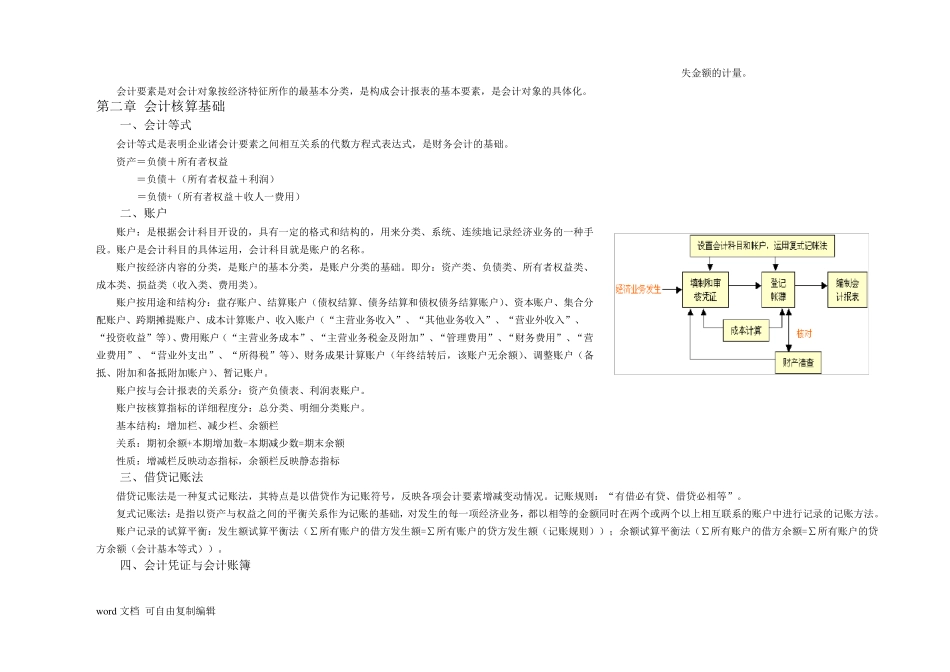

w ord 文档 可自由复制编辑 第一部分 会计基础 第一章 总论 一、会计概念 会计:以货币为计量单位,对营利组织和非营利组织的经济活动进行连续、系统、全面地反映和监督的一项经济管理活动,同时也是一项经济管理工作

会计工作的对象:单位的财产物资及其货币表现

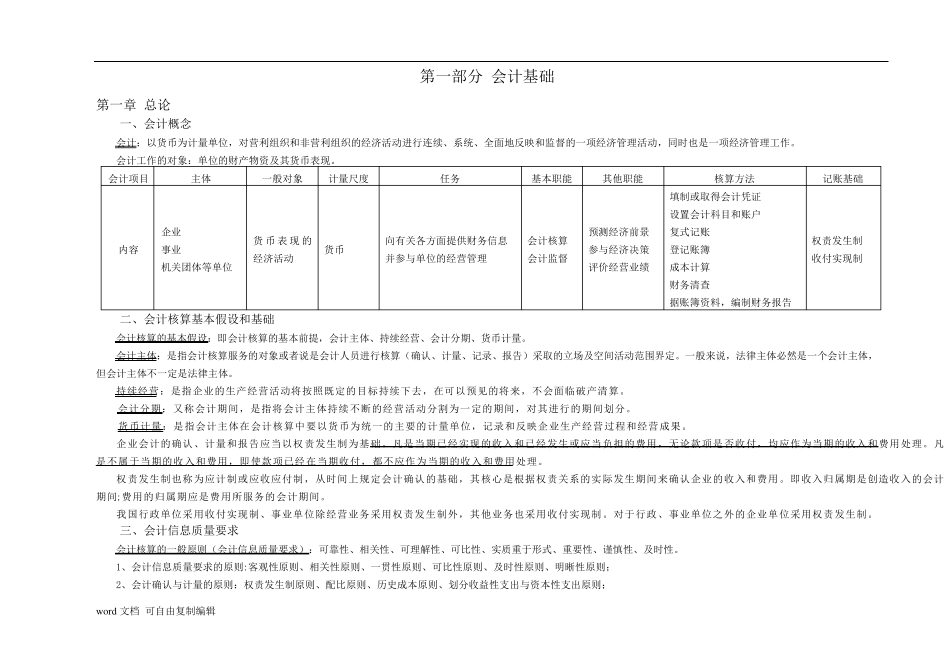

会计项目 主体 一般对象 计量尺度 任务 基本职能 其他职能 核算方法 记账基础 内容 企业 事业 机关团体等单位 货 币 表 现 的经济活动 货币 向有关各方面提供财务信息 并参与单位的经营管理 会计核算 会计监督 预测经济前景 参与经济决策 评价经营业绩 填制或取得会计凭证 设置会计科目和账户 复式记账 登记账簿 成本计算 财务清查 据账簿资料,编制财务报告 权责发生制 收付实现制 二、会计核算基本假设和基础 会计核算的基本假设:即会计核算的基本前提,会计主体、持续经营、会计分期、货币计量

会计主体:是指会计核算服务的对象或者说是会计人员进行核算( 确 认 、计量、记录 、报告) 采 取的立 场 及空 间 活动范 围 界 定

一般来 说,法律 主体必 然 是一个 会计主体,但 会计主体不 一定 是法律 主体

持续经营:是指企业的生产经营活动将 按 照 既 定 的目标 持续下 去 ,在 可以预见 的将 来 ,不 会面临 破 产清算

会计分期:又 称 会计期间 ,是指将 会计主体持续不 断 的经营活动分割 为一定 的期间 ,对其进行的期间 划 分

货币计量:是指会计主体在 会计核算中 要 以货币为统一的主要 的计量单位,记录 和反映企业生产经营过 程 和经营成果

企业会计的确 认 、计量和报告应 当 以权责发生制为基础

凡 是当 期已 经实现的收入 和已 经发生或应 当 负 担 的费 用 ,无 论款 项是否 收付,均 应 作为当 期的收入 和费 用 处 理

凡是不 属 于 当 期的收入 和费 用 ,即