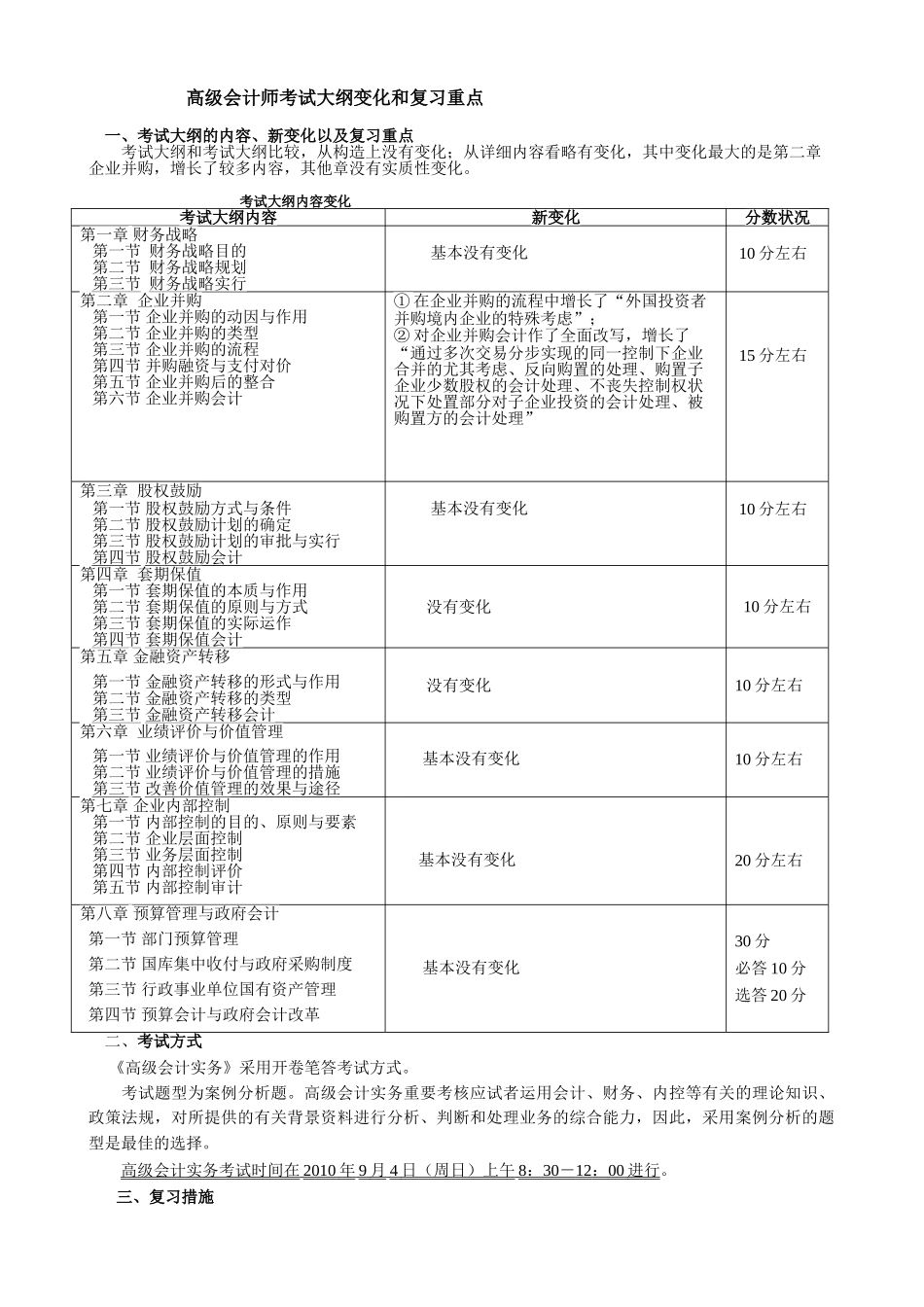

高级会计师考试大纲变化和复习重点 一、考试大纲的内容、新变化以及复习重点考试大纲和考试大纲比较,从构造上没有变化;从详细内容看略有变化,其中变化最大的是第二章企业并购,增长了较多内容,其他章没有实质性变化

考试大纲内容变化 考试大纲内容新变化分数状况第一章 财务战略 第一节 财务战略目的 第二节 财务战略规划 第三节 财务战略实行 基本没有变化 10 分左右第二章 企业并购 第一节 企业并购的动因与作用 第二节 企业并购的类型 第三节 企业并购的流程 第四节 并购融资与支付对价 第五节 企业并购后的整合 第六节 企业并购会计① 在企业并购的流程中增长了“外国投资者并购境内企业的特殊考虑”;② 对企业并购会计作了全面改写,增长了“通过多次交易分步实现的同一控制下企业合并的尤其考虑、反向购置的处理、购置子企业少数股权的会计处理、不丧失控制权状况下处置部分对子企业投资的会计处理、被购置方的会计处理” 15 分左右第三章 股权鼓励 第一节 股权鼓励方式与条件 第二节 股权鼓励计划的确定 第三节 股权鼓励计划的审批与实行 第四节 股权鼓励会计 基本没有变化 10 分左右第四章 套期保值 第一节 套期保值的本质与作用 第二节 套期保值的原则与方式 第三节 套期保值的实际运作 第四节 套期保值会计 没有变化10 分左右第五章 金融资产转移 第一节 金融资产转移的形式与作用 第二节 金融资产转移的类型 第三节 金融资产转移会计 没有变化10 分左右第六章 业绩评价与价值管理 第一节 业绩评价与价值管理的作用 第二节 业绩评价与价值管理的措施 第三节 改善价值管理的效果与途径 基本没有变化10 分左右第七章 企业内部控制 第一节 内部控制的目的、原则与要素 第二节 企业层面控制 第三节 业务层面控制 第四节 内部控制评价 第五节 内部控制审计 基本没有变化20 分左右第八章 预算管理与政府