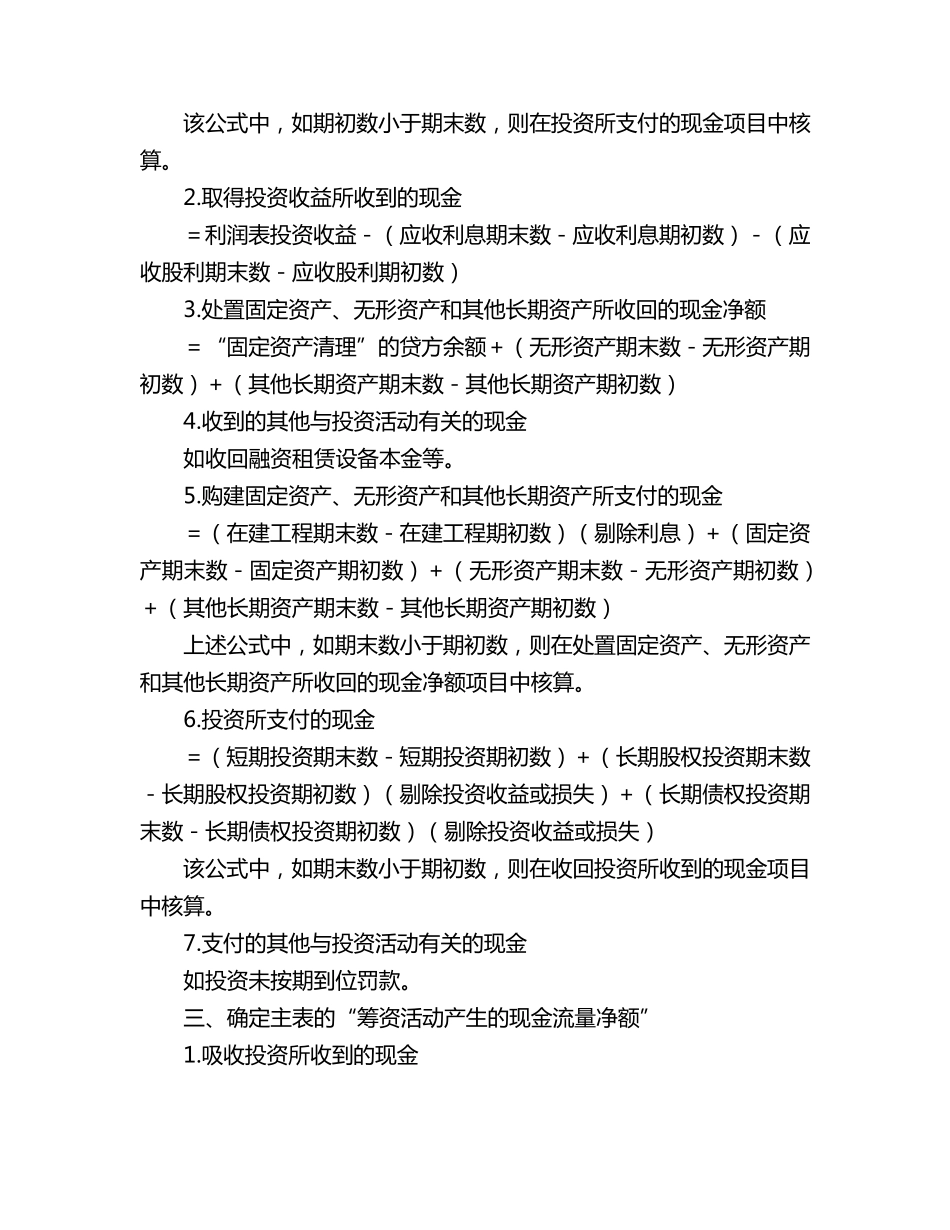

必 看 : 最 经 典 的 现 金 流 量 表 编 制 方 法 和 计 算 公式 现 金 流 量 表 的 出 现 , 主 要 是 要 反 映 出 资 产 负 债 表 中 各 个 项 目 对 现 金流 量 的 影 响 , 并 根 据 其 用 途 划 分 为 经 营 、 投 资 及 融 资 三 个 活 动 分 类

会计 人 员 如 何 编 制 现 金 流 量 表 呢

下 面 小 编 为 大 家 带 来 了 史 上 最 齐 全 的现 金 流 量 表 的 编 制 方 法 和 计 算 公 式 , 希 望 对 大 家 的 工 作 有 所 帮 助

一 、 确 定 主 表 的 “经 营 活 动 产 生 的 现 金 流 量 净 额 ” 1、 销 售 商 品 、 提 供 劳 务 收 到 的 现 金 = 利 润 表 中 主 营 业 务 收 入 ×( 1+ 17%) + 利 润 表 中 其 他 业 务 收 入+ ( 应 收 票 据 期 初 余 额 - 应 收 票 据 期 末 余 额 ) + ( 应 收 账 款 期 初 余 额 -应 收 账 款 期 末 余 额 ) + ( 预 收 账 款 期 末 余 额 - 预 收 账 款 期 初 余 额 ) - 计提 的 应 收 账 款 坏 账 准 备 期 末 余 额 2、 收 到 的 税 费 返 还 = ( 应 收 补 贴 款 期 初 余 额 - 应 收 补 贴 款 期 末 余 额 ) + 补 贴 收 入 + 所得 税 本 期 贷 方 发 生 额 累 计 数 3

收 到 的 其 他 与 经 营 活 动 有 关 的 现 金 = 营 业 外 收 入 相 关 明 细 本 期 贷 方 发 生 额 + 其 他 业 务 收 入 相 关 明 细本 期 贷 方 发 生 额 + 其 他 应 收 款 相 关 明 细 本 期 贷 方 发 生 额 + 其 他 应 付 款相