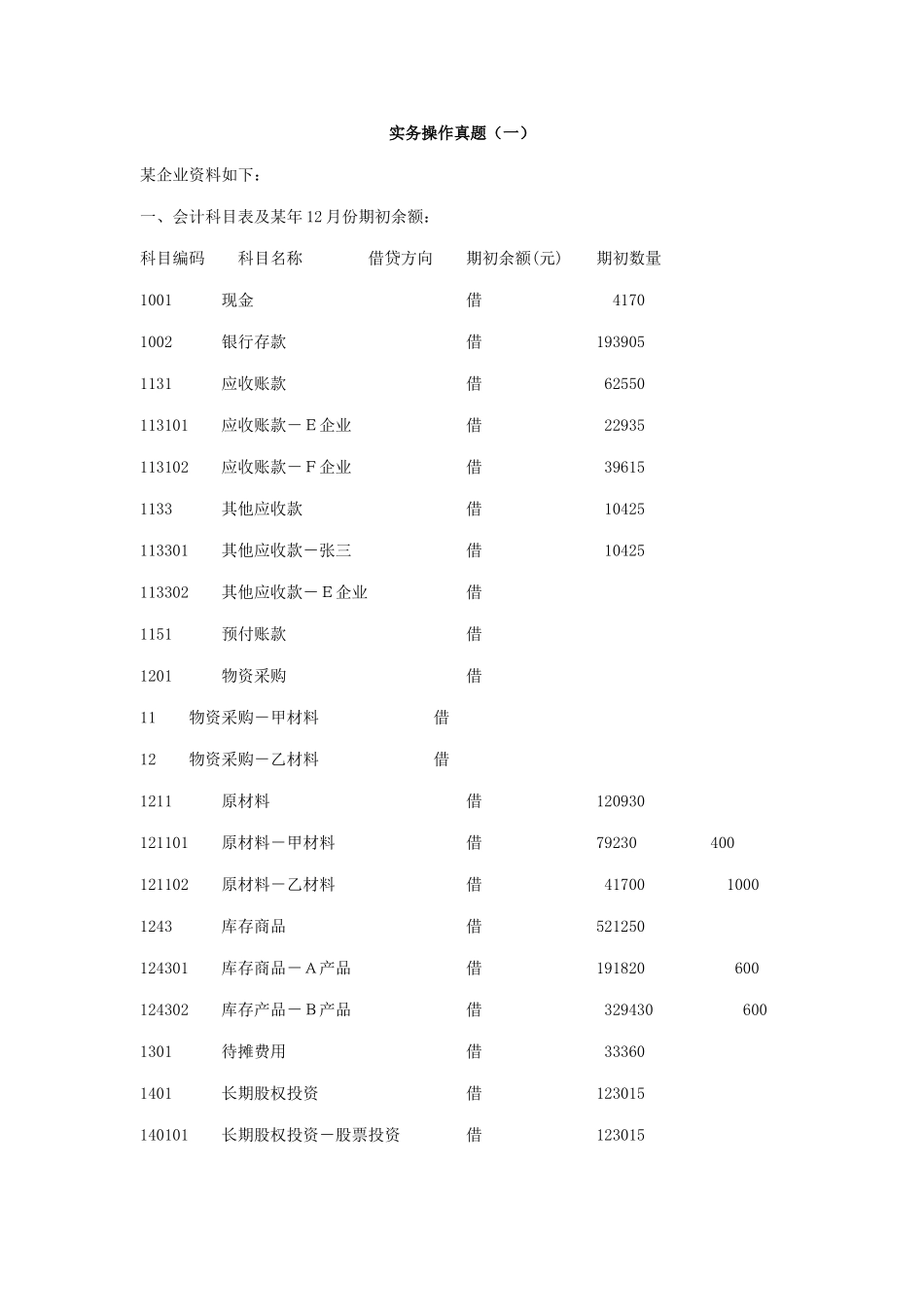

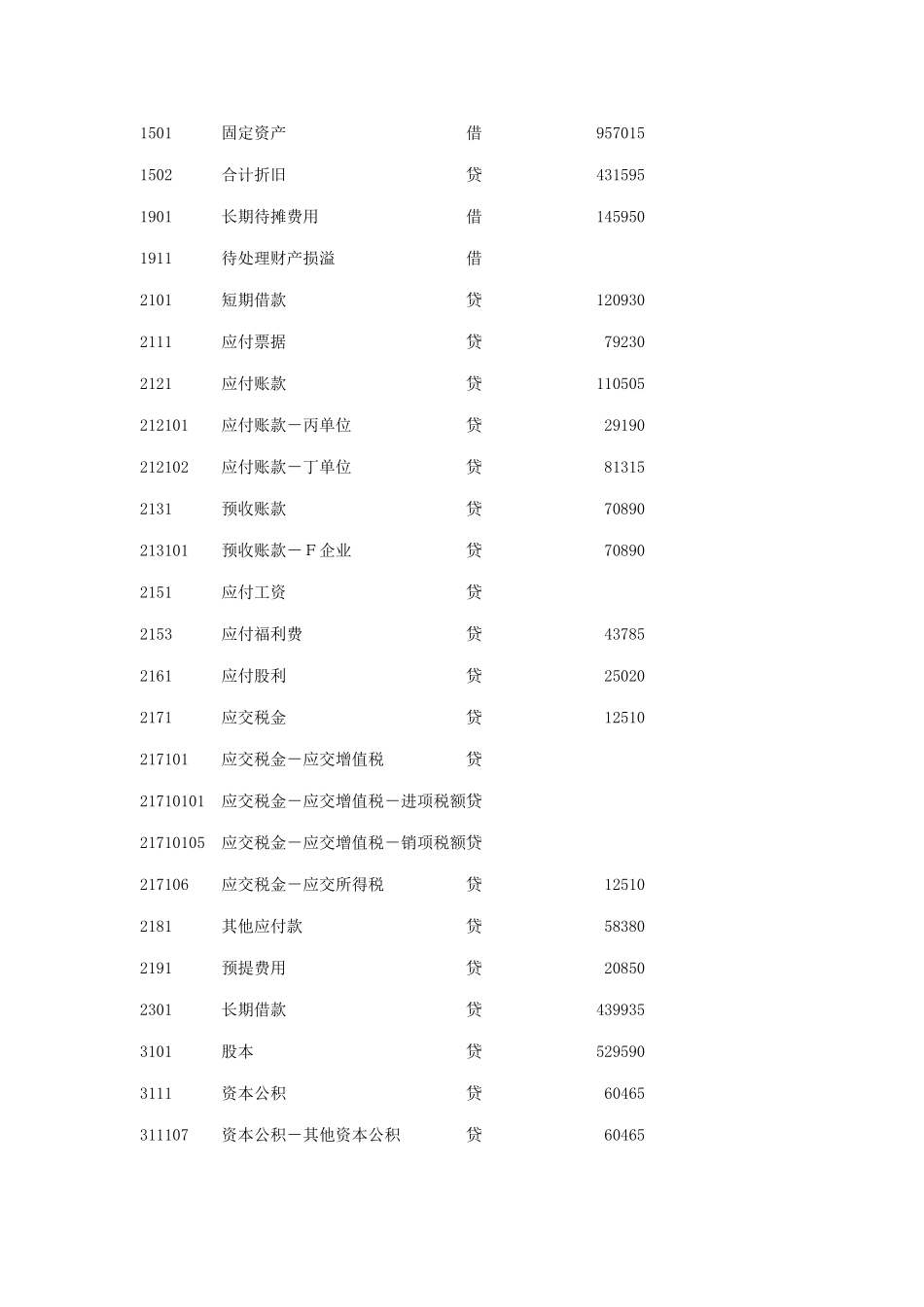

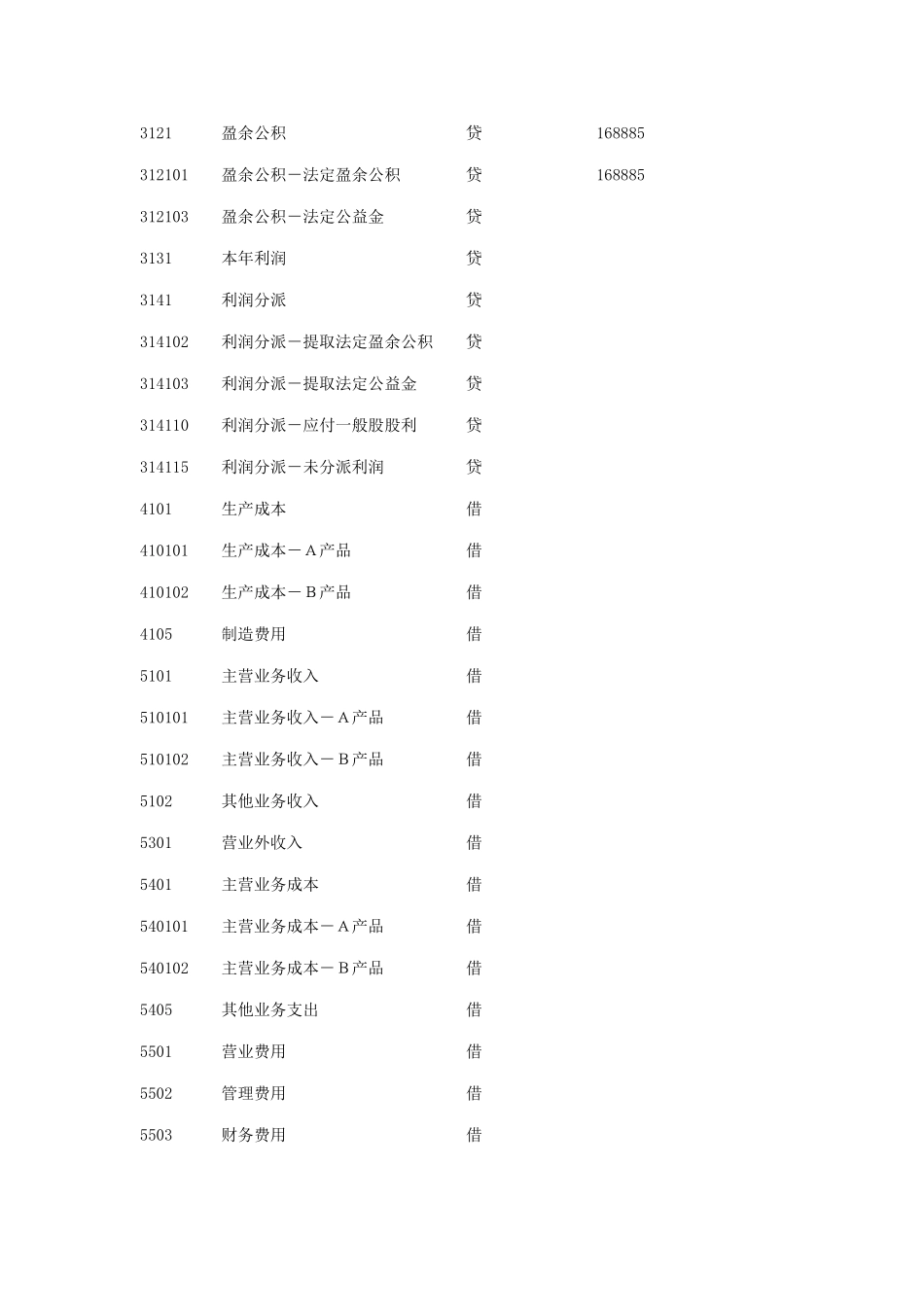

实务操作真题(一)某企业资料如下:一、会计科目表及某年 12 月份期初余额:科目编码科目名称借贷方向期初余额(元)期初数量1001 现金 借 41701002 银行存款 借 1939051131 应收账款 借 62550113101 应收账款-E企业 借 22935113102 应收账款-F企业 借 396151133 其他应收款 借 10425113301 其他应收款-张三 借 10425113302 其他应收款-E企业 借1151 预付账款 借1201 物资采购 借11 物资采购-甲材料 借12 物资采购-乙材料 借1211 原材料 借 120930121101 原材料-甲材料 借 79230 400121102 原材料-乙材料 借 41700 10001243 库存商品 借 521250124301 库存商品-A产品 借 191820 600124302 库存产品-B产品 借 329430 6001301 待摊费用 借 333601401 长期股权投资 借 123015140101 长期股权投资-股票投资 借 1230151501 固定资产 借 9570151502 合计折旧 贷 4315951901 长期待摊费用 借 1459501911 待处理财产损溢 借2101 短期借款 贷 1209302111 应付票据 贷 792302121 应付账款 贷 110505212101 应付账款-丙单位 贷 29190212102 应付账款-丁单位 贷 813152131 预收账款 贷 70890213101 预收账款-F企业 贷 708902151 应付工资 贷2153 应付福利费 贷 437852161 应付股利 贷 250202171 应交税金 贷 12510217101 应交税金-应交增值税 贷21710101 应交税金-应交增值税-进项税额贷21710105 应交税金