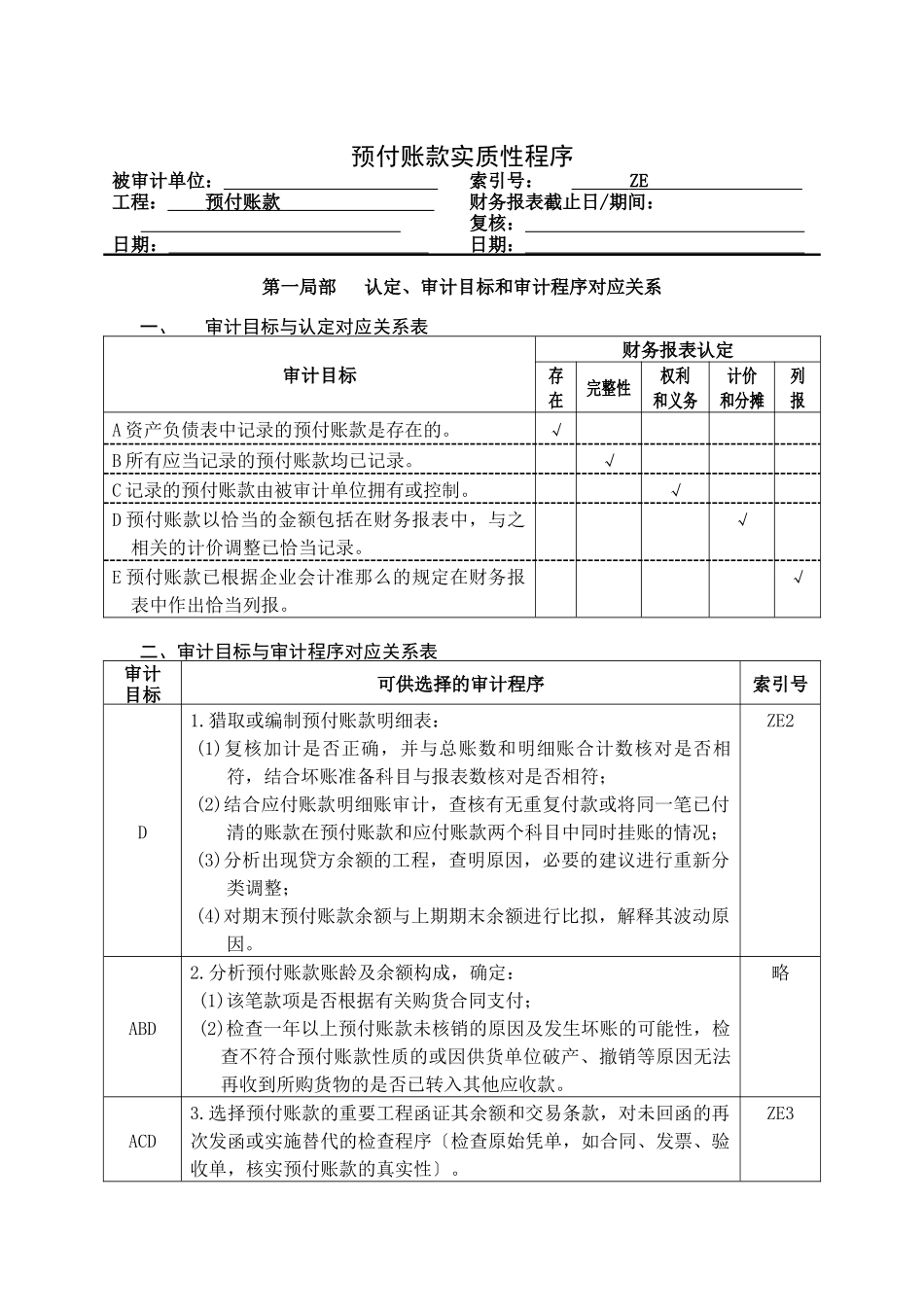

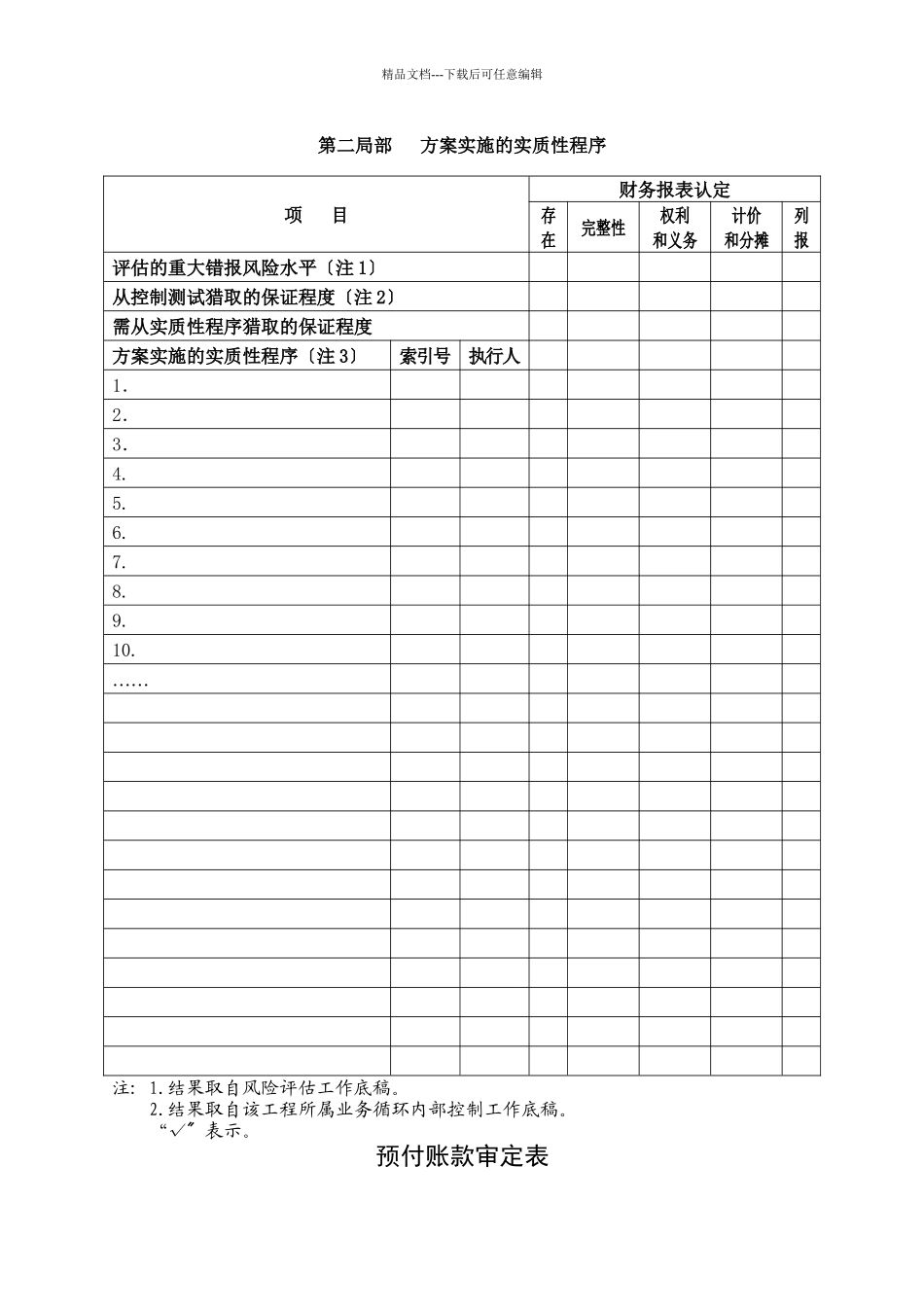

预付账款实质性程序被审计单位: 工程: 预付账款 日期: 索引号: ZE 财务报表截止日/期间: 复核: 日期: 第一局部 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A 资产负债表中记录的预付账款是存在的

√B 所有应当记录的预付账款均已记录

√C 记录的预付账款由被审计单位拥有或控制

√D 预付账款以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E 预付账款已根据企业会计准那么的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

猎取或编制预付账款明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合坏账准备科目与报表数核对是否相符;(2)结合应付账款明细账审计,查核有无重复付款或将同一笔已付清的账款在预付账款和应付账款两个科目中同时挂账的情况;(3)分析出现贷方余额的工程,查明原因,必要的建议进行重新分类调整;(4)对期末预付账款余额与上期期末余额进行比拟,解释其波动原因

ZE2ABD2

分析预付账款账龄及余额构成,确定:(1)该笔款项是否根据有关购货合同支付;(2)检查一年以上预付账款未核销的原因及发生坏账的可能性,检查不符合预付账款性质的或因供货单位破产、撤销等原因无法再收到所购货物的是否已转入其他应收款

选择预付账款的重要工程函证其余额和交易条款,对未回函的再次发函或实施替代的检查程序〔检查原始凭单,如合同、发票、验收单,核实预付账款的真实性〕

ZE3审计目标可供选择的审计程序索引号AB4

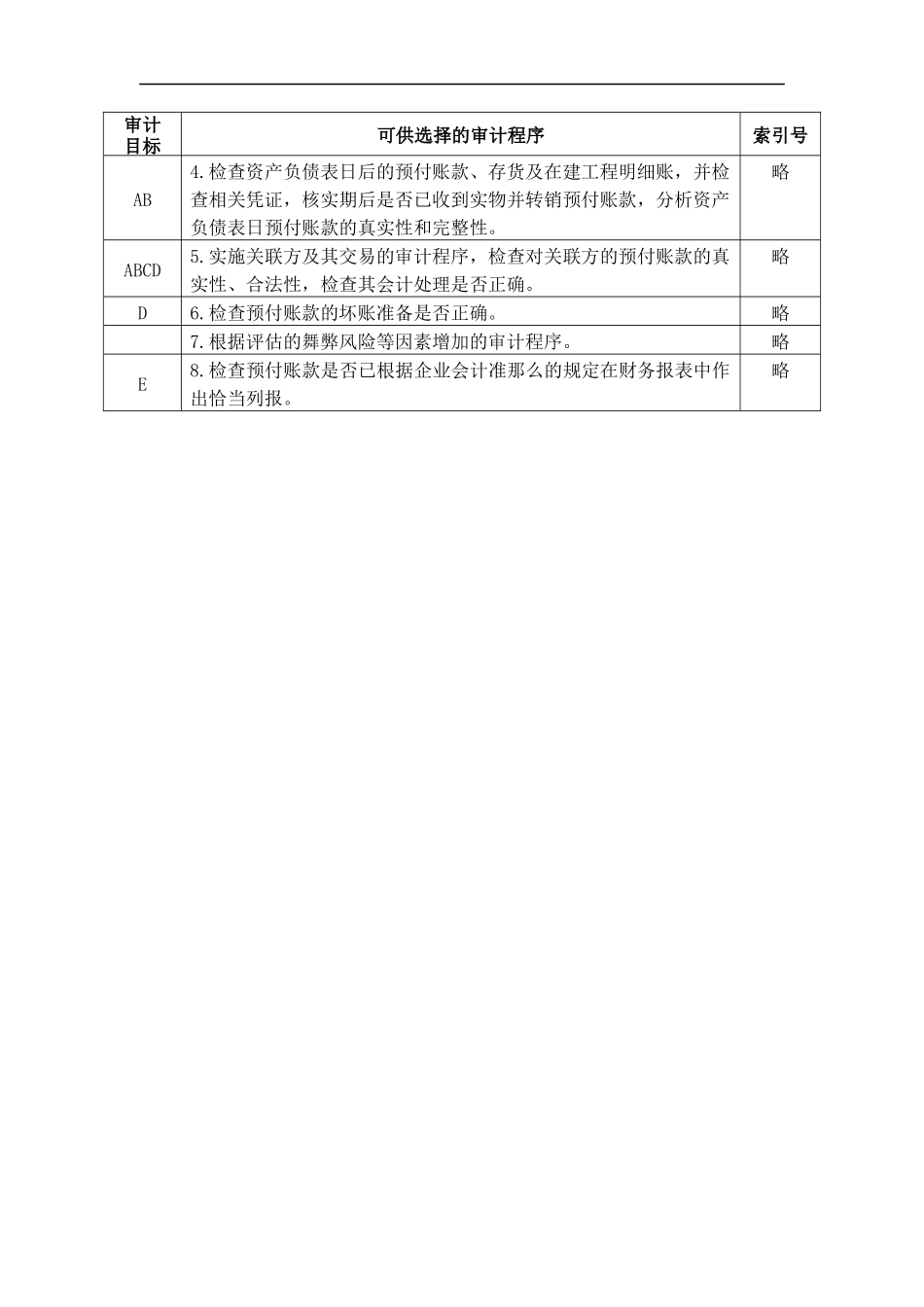

检查资产负债表日后的预付账款、存货及在建工程明细账,并检查相关凭证,核实期后是否已收到实物并转销预付账款,分析资产负债表日预付账款的真实性和完整性

略ABCD5

实施关联方及其交易的审计程序,检查对关联方的预付账