1 第三章 要素费用归集与分配 【例3—1】 长江公司生产甲、乙两种产品,共同耗用原材料60 000 千克,每千克10 元,共计600 000 元(为了简化,假定该原材料的实际价格与计划价格一致)

生产甲产品1 200 件,单件甲产品原材料消耗定额为30 千克;生产乙产品800 件,单件乙产品原材料消耗定额为15 千克

原材料费用分配计算如下: (1)甲产品原材料定额消耗量=1 200×30=36 000(千克) 乙产品原材料定额消耗量=800×15=12 000(千克) (2)原材料消耗量分配率=60 000÷(36 000+12 000)=1

25 (3)甲产品应分配原材料数量=36 000×1

25=45 000(千克) 乙产品应分配原材料数量=12 000×1

25=15 000(千克) (4)甲产品应分配原材料费用=45 000×10=450 000(元) 乙产品应分配原材料费用=15 000×10=150 000(元) 【例3—2】 仍以【例3—1】资料为例

按原材料定额消耗量比例直接分配原材料费用计算分配如下: (1)各种产品原材料定额消耗量(同例3—1(1)) (2)原材料费用分配率=原材料实际费用总额 ÷各种产品原材料定额消耗量之和 =600 000÷(36 000+12 000)=12

5 (3)甲产品应分配原材料费用=36 000×12

5=450 000(元) 乙产品应分配原材料费用=12 000×12

5=150 000(元) 【例3—3】 某企业生产甲、乙两种产品,共同领用A、B 两种主要材料,共计37 620 元

本月投产甲产品150 件,乙产品120 件

甲产品材料消耗定额:A 材料6 千克,B 材料8 千克;乙产品材料消耗定额:A 材料9 千克,B 材料5 千克

A 材料单价10 元,B 材料单价8 元

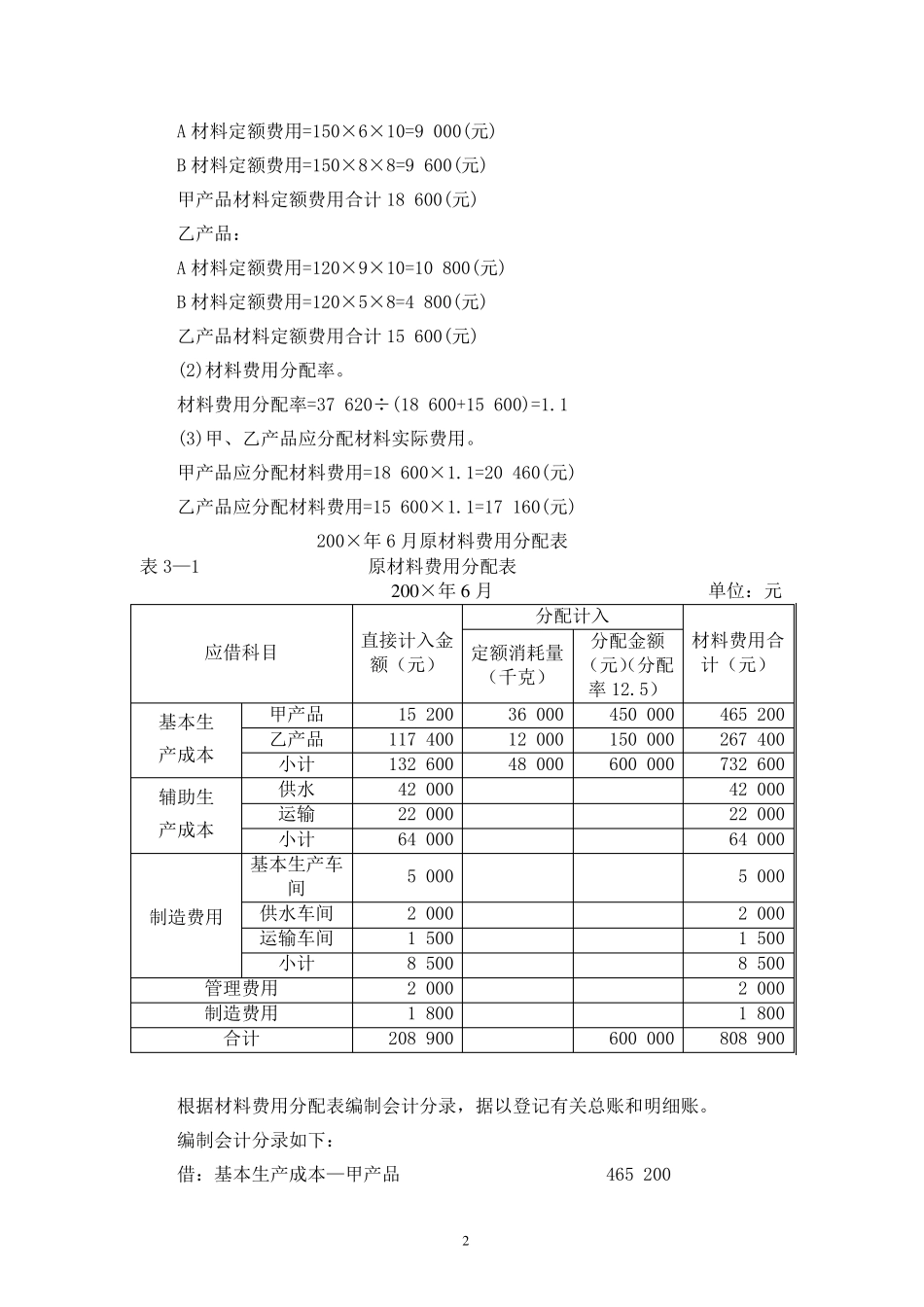

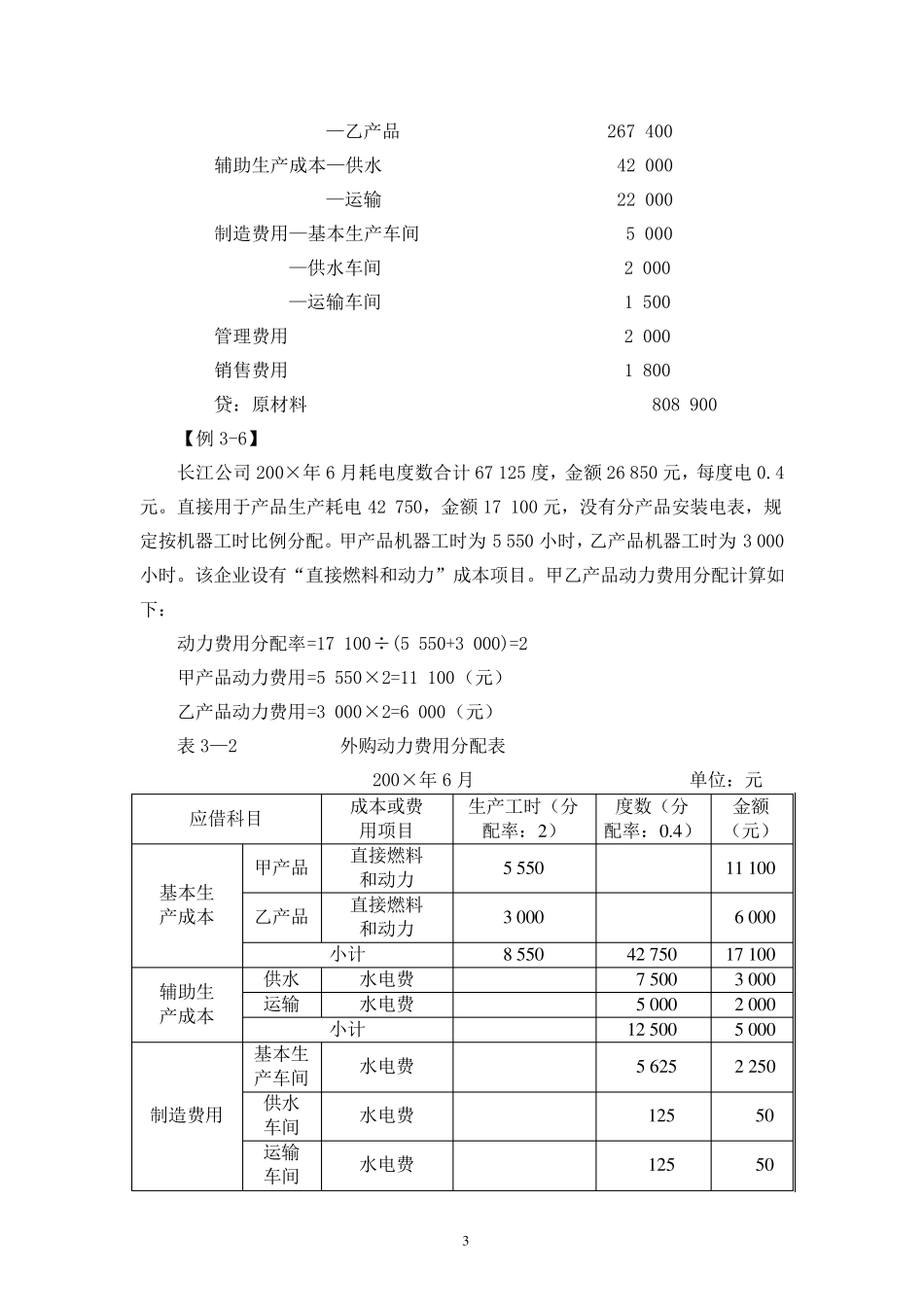

计算分配如下: (1)甲、乙产品材料