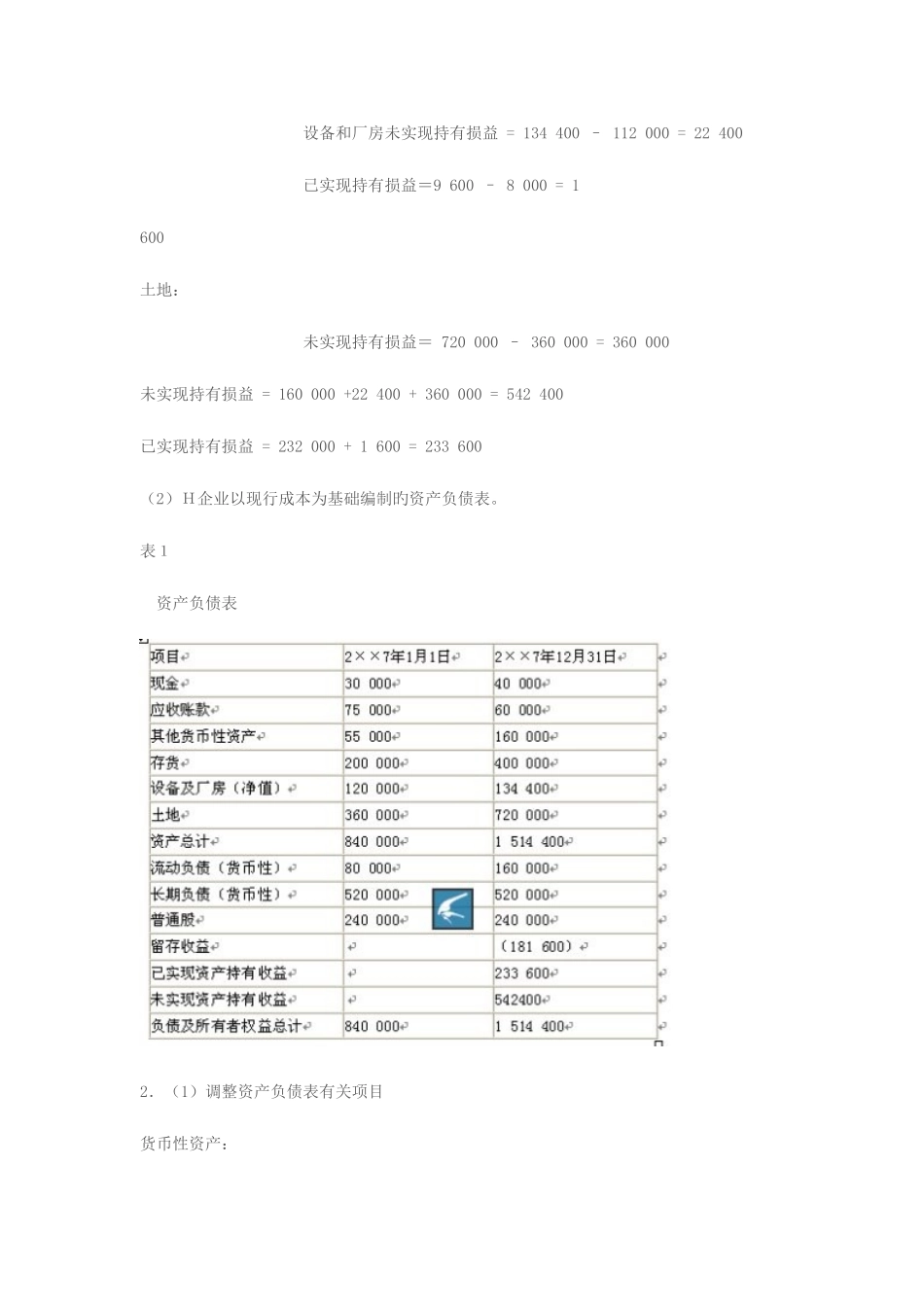

电大《高级财务会计》形成性考核三参照答案第三次作业答案:一、单项选择:1. D 2.D 3.A 4.B 5.D 6.B 7.C 8.A 9.A 10.D二、多选题1.BCE 2.ABCD 3.AB 4. BC 5.BC6.AC 7.CD 8.ABD 9.AB 10.ABC三、简答题(略)四、业务题:1.(1)计算非货币性资产持有损益存货: 未实现持有损益=400 000 -240 000 = 160 000 已实现持有损益= 608 000-376 000 = 232 000固定资产: 设备和厂房未实现持有损益 = 134 400 – 112 000 = 22 400 已实现持有损益=9 600 – 8 000 = 1 600 土地: 未实现持有损益= 720 000 – 360 000 = 360 000未实现持有损益 = 160 000 +22 400 + 360 000 = 542 400已实现持有损益 = 232 000 + 1 600 = 233 600(2)H企业以现行成本为基础编制旳资产负债表

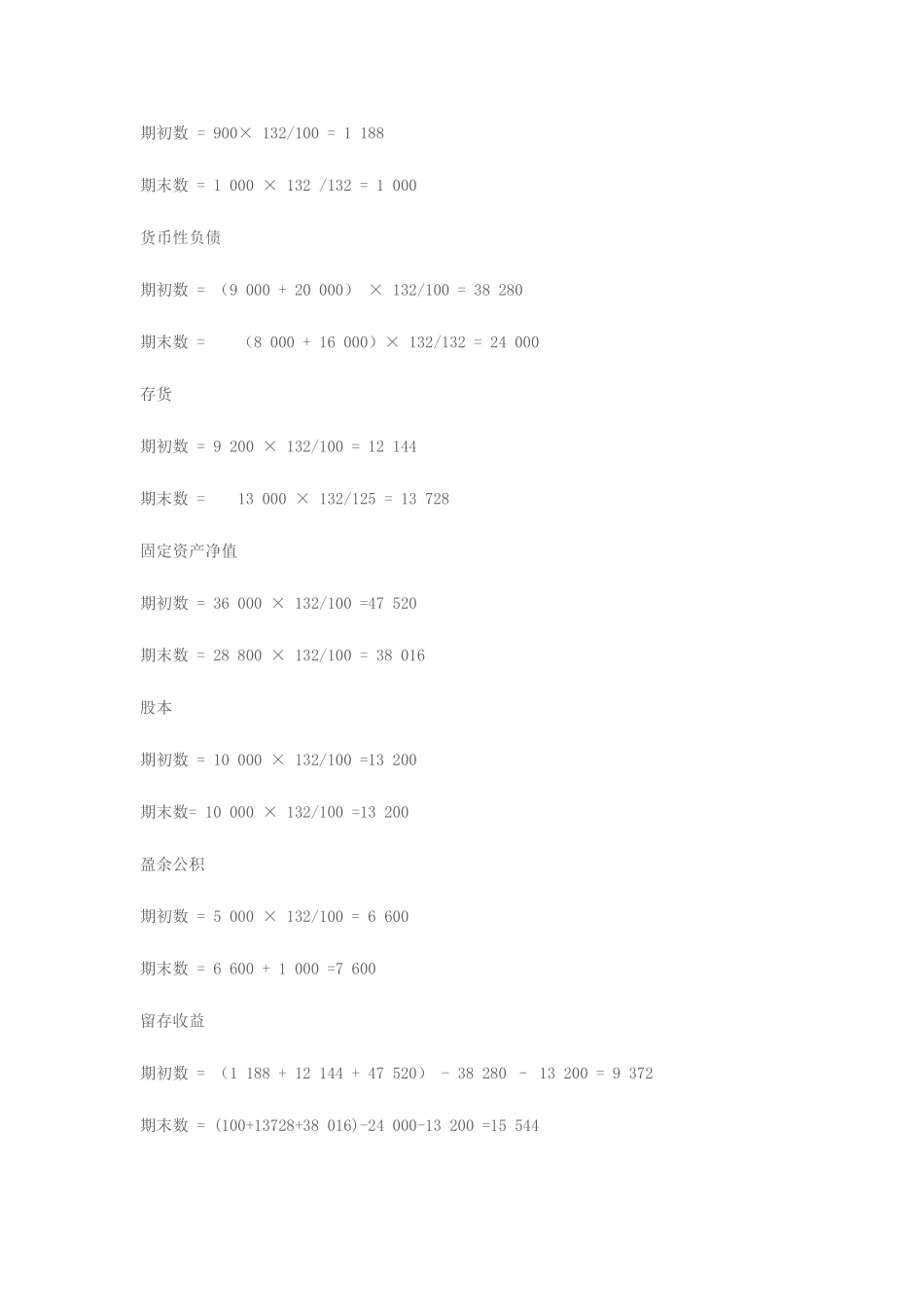

表1 资产负债表 2.(1)调整资产负债表有关项目货币性资产:期初数 = 900× 132/100 = 1 188期末数 = 1 000 × 132 /132 = 1 000货币性负债期初数 = (9 000 + 20 000) × 132/100 = 38 280期末数 = (8 000 + 16 000)× 132/132 = 24 000存货期初数 = 9 200 × 132/100 = 12 144期末数 = 13 000 × 132/125 = 13 728固定资产净值期初数 = 36 000 × 132/100 =47 520期末数 = 28 800 × 132/100 = 38 016股本期初数 = 10 000 × 132/100 =13 200期末数=