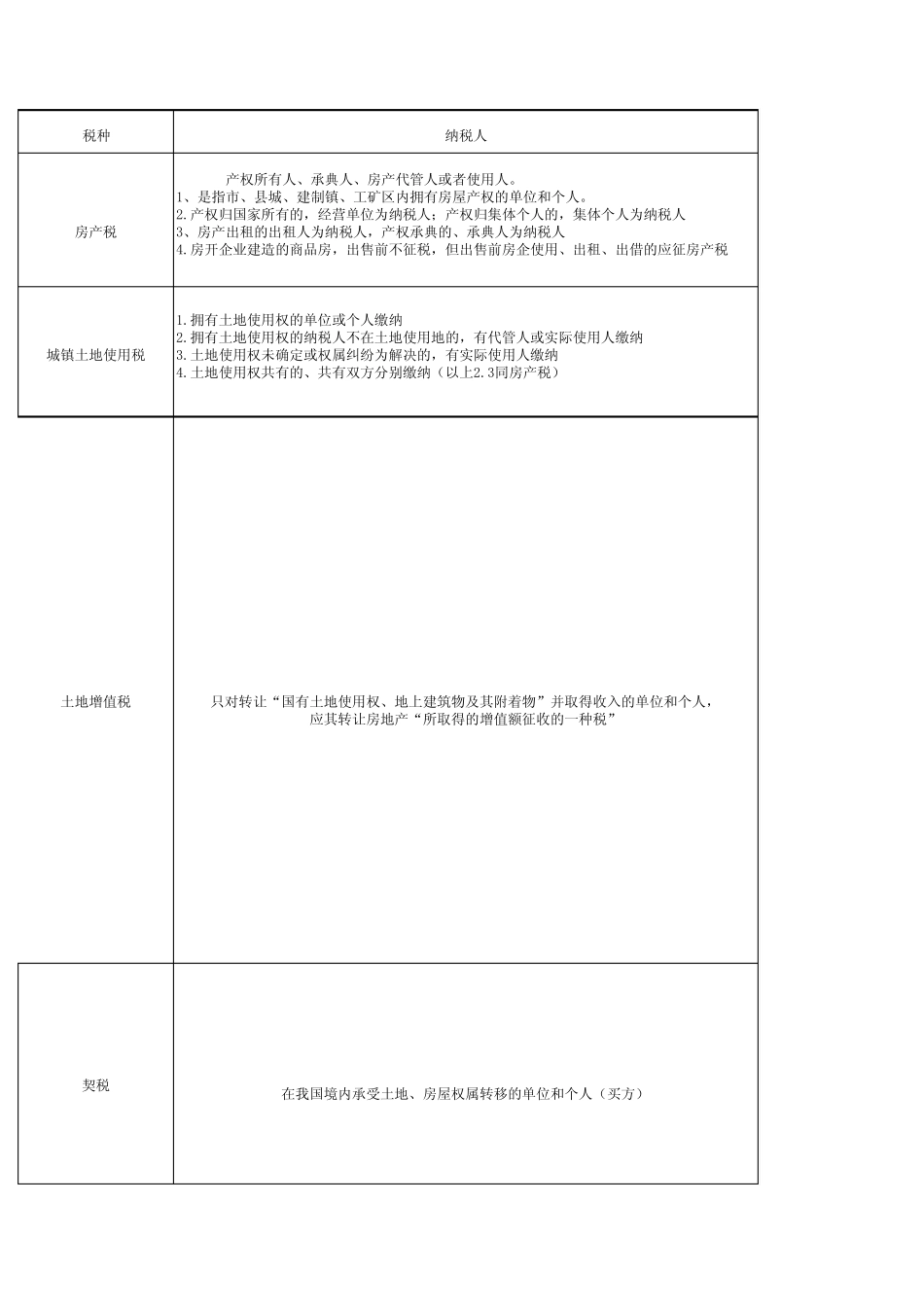

税种纳税人 产权所有人、承典人、房产代管人或者使用人

1、是指市、县城、建制镇、工矿区内拥有房屋产权的单位和个人

产权归国家所有的,经营单位为纳税人;产权归集体个人的,集体个人为纳税人3、房产出租的出租人为纳税人,产权承典的、承典人为纳税人4

房开企业建造的商品房,出售前不征税,但出售前房企使用、出租、出借的应征房产税1

拥有土地使用权的单位或个人缴纳2

拥有土地使用权的纳税人不在土地使用地的,有代管人或实际使用人缴纳3

土地使用权未确定或权属纠纷为解决的,有实际使用人缴纳4

土地使用权共有的、共有双方分别缴纳(以上2

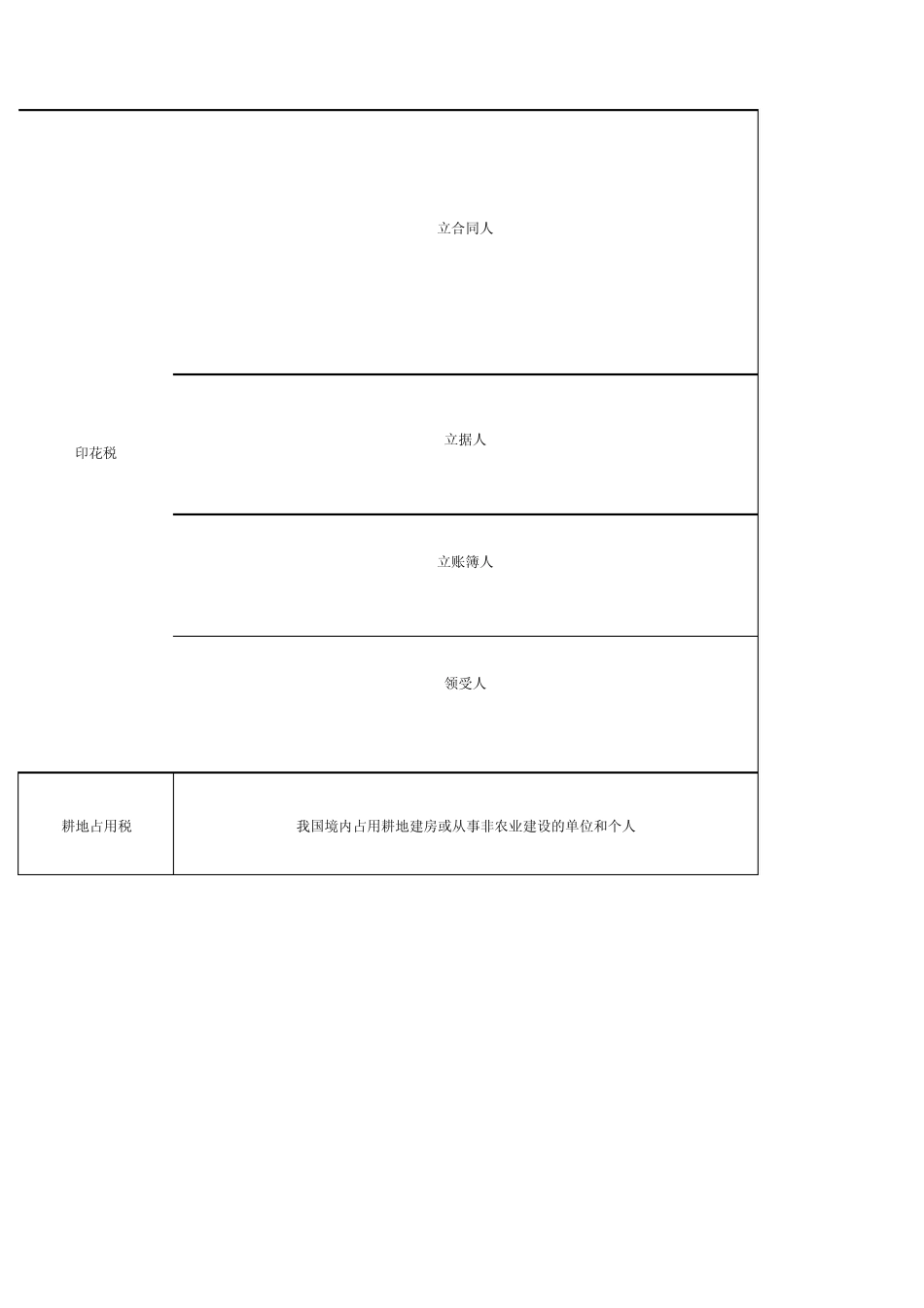

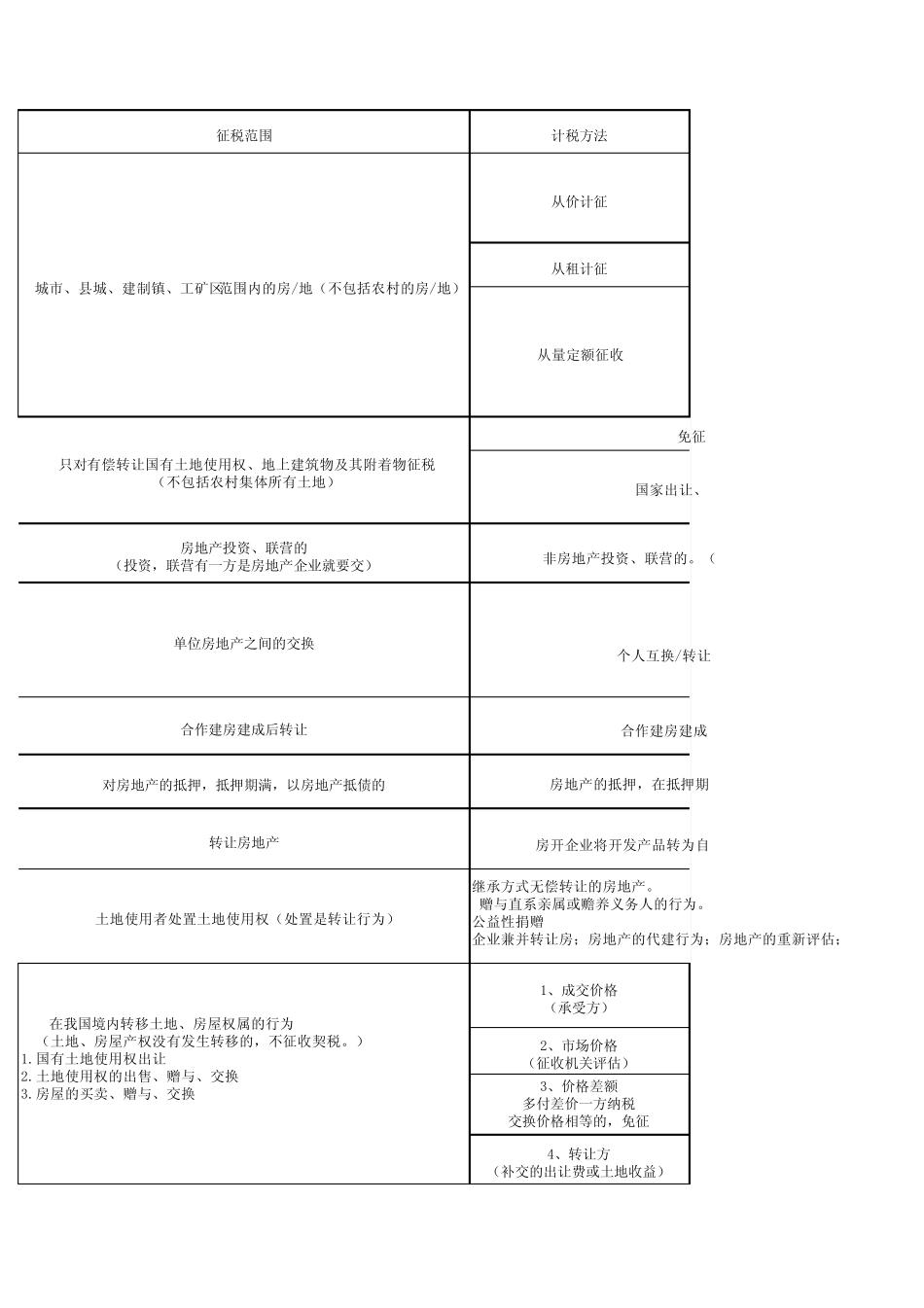

3同房产税)只对转让“国有土地使用权、地上建筑物及其附着物”并取得收入的单位和个人,应其转让房地产“所取得的增值额征收的一种税”在我国境内承受土地、房屋权属转移的单位和个人(买方)房产税城镇土地使用税土地增值税契税耕地占用税立合同人立据人立账簿人领受人我国境内占用耕地建房或从事非农业建设的单位和个人印花税征税范围计税方法从价计征从租计征房地产投资、联营的(投资,联营有一方是房地产企业就要交)单位房地产之间的交换合作建房建成后转让对房地产的抵押,抵押期满,以房地产抵债的转让房地产1、成交价格(承受方)2、市场价格(征收机关评估)3、价格差额多付差价一方纳税交换价格相等的,免征4、转让方(补交的出让费或土地收益) 在我国境内转移土地、房屋权属的行为 (土地、房屋产权没有发生转移的,不征收契税

国有土地使用权出让2

土地使用权的出售、赠与、交换3

房屋的买卖、赠与、交换从量定额征收 城市、县城、建制镇、工矿区范围内的房/地(不包括农村的房/地)只对有偿转让国有土地使用权、地上建筑物及其附着物征税(不包括农村集体所有土地)土地使用者处置土地使用权(处置是转让行为)房开企业将开发产品转为自继承方式无偿转让的房地产

赠与直系亲属或赡养义务人的行为