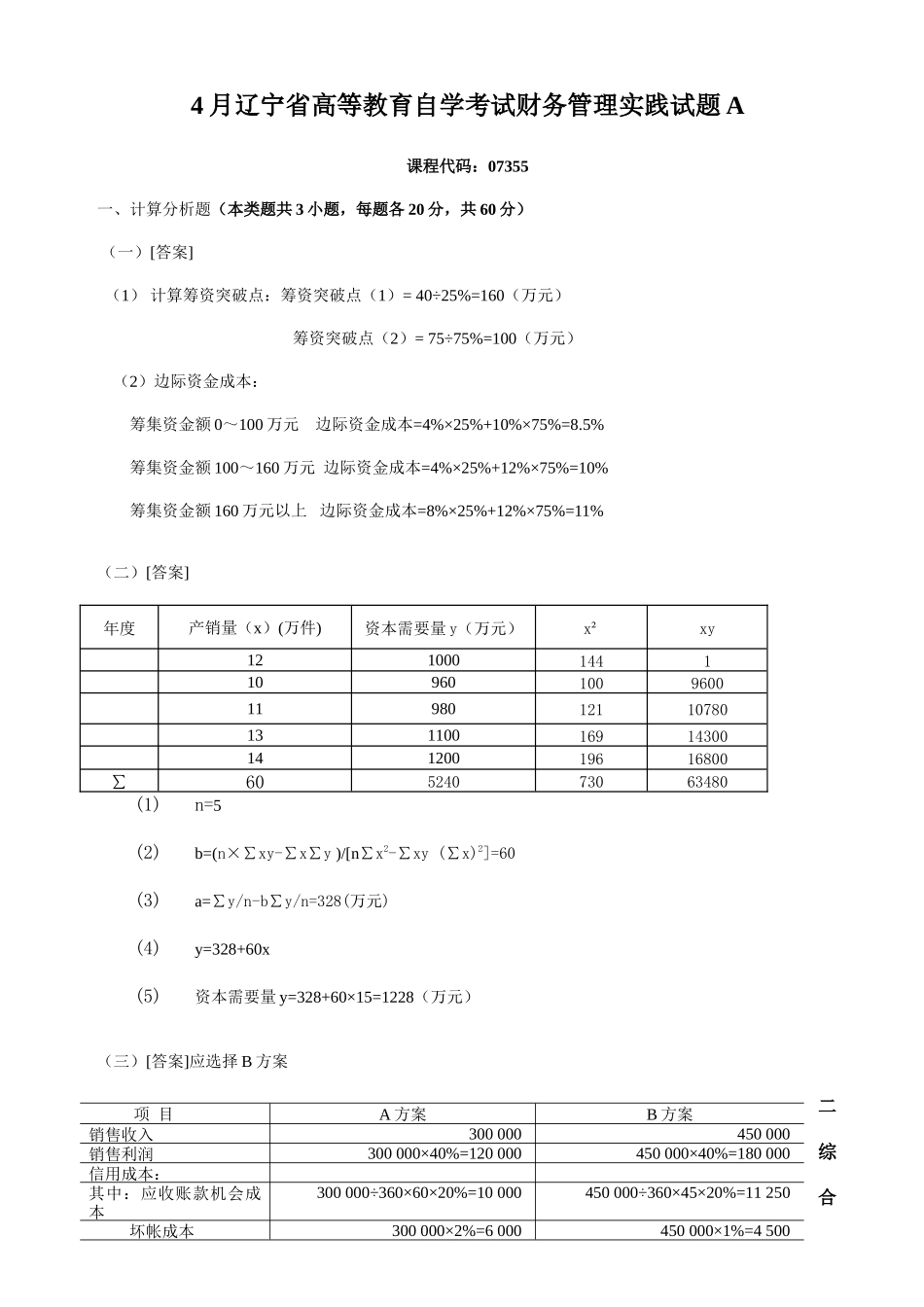

4 月辽宁省高等教育自学考试财务管理实践试题 A课程代码:07355一、计算分析题(本类题共 3 小题,每题各 20 分,共 60 分) (一)[答案] (1) 计算筹资突破点:筹资突破点(1)= 40÷25%=160(万元)筹资突破点(2)= 75÷75%=100(万元)(2)边际资金成本:筹集资金额 0~100 万元 边际资金成本=4%×25%+10%×75%=8

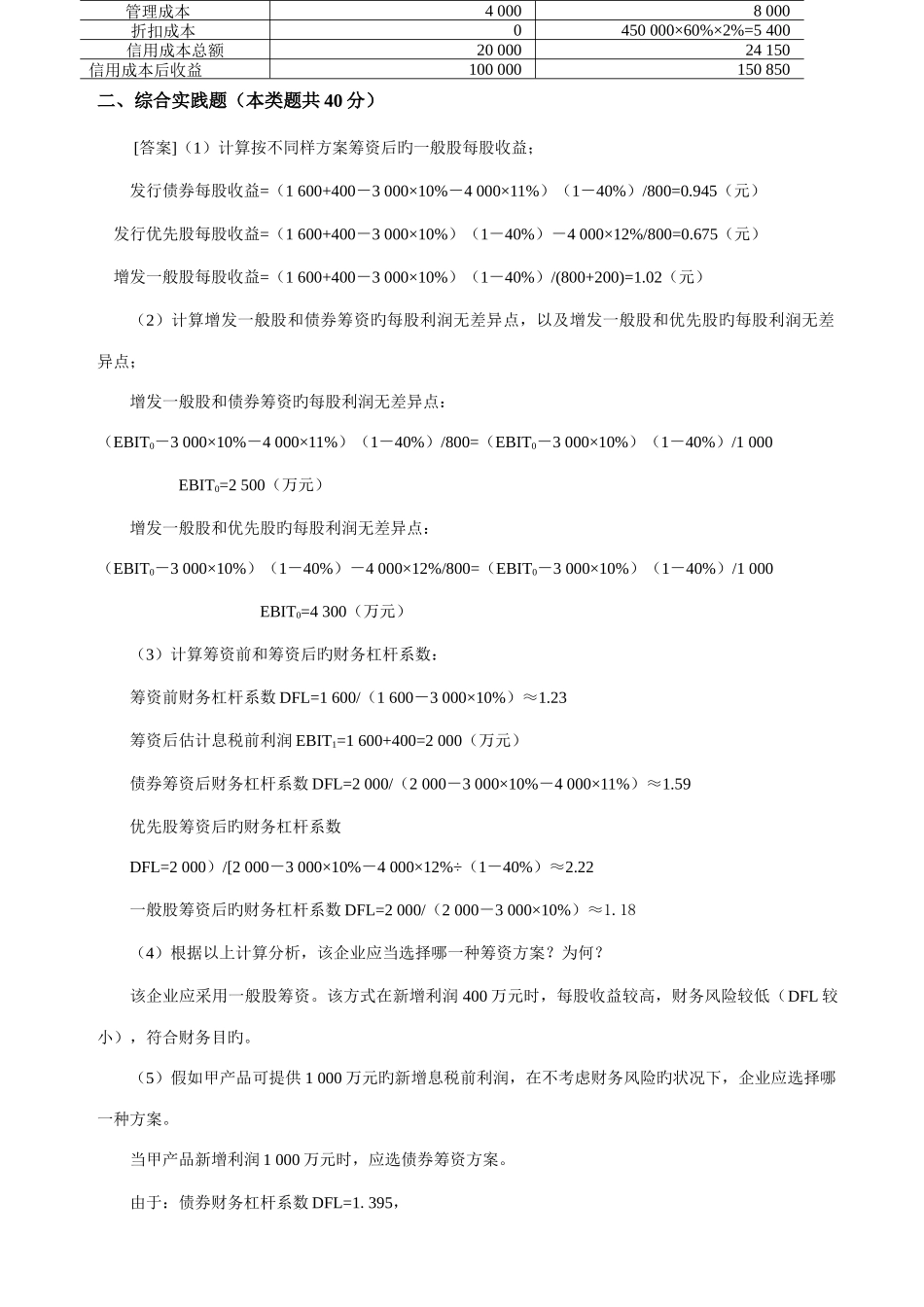

5%筹集资金额 100~160 万元 边际资金成本=4%×25%+12%×75%=10%筹集资金额 160 万元以上 边际资金成本=8%×25%+12%×75%=11%(二)[答案]年度产销量(x)(万件)资本需要量 y(万元)x²xy121000144110960100960011980121107801311001691430014120019616800∑60524073063480(1)n=5(2)b=(n×∑xy-∑x∑y )/[n∑x2-∑xy (∑x)2]=60(3)a=∑y/n-b∑y/n=328(万元)(4)y=328+60x(5)资本需要量 y=328+60×15=1228(万元)(三)[答案]应选择 B 方案二综合 项 目A 方案B 方案销售收入300 000450 000销售利润300 000×40%=120 000450 000×40%=180 000信用成本:其中:应收账款机会成本300 000÷360×60×20%=10 000450 000÷360×45×20%=11 250坏帐成本300 000×2%=6 000450 000×1%=4 500二、综合实践题(本类题共 40 分) [答案](1)计算按不同样方案筹资后旳一般股每股收益;发行债券每股收益=(1 600+400-3 000×10%-4 000×11%)(1-40%)/800=0

945(元)发行优先股每股收益=(1