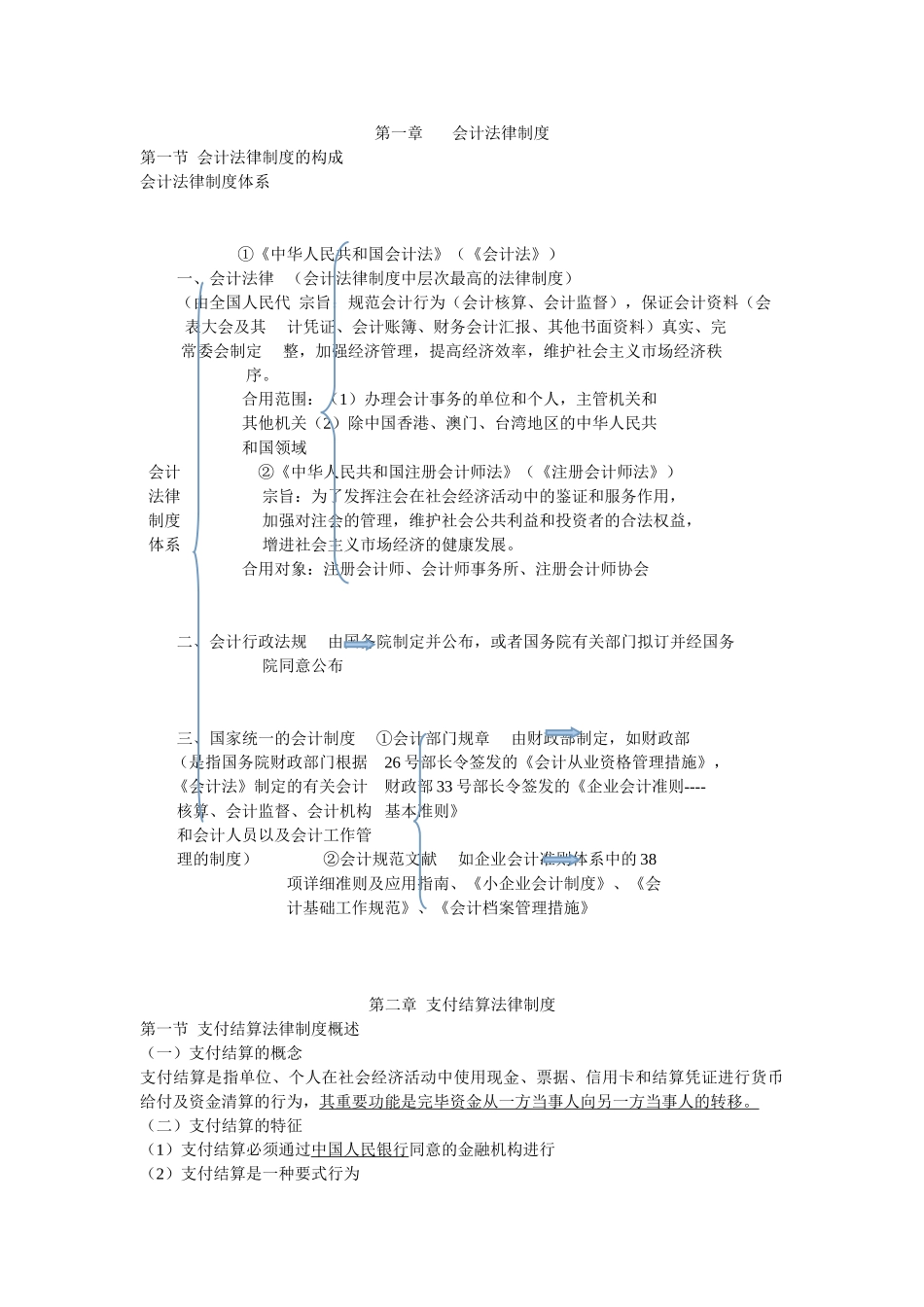

第一章 会计法律制度第一节 会计法律制度的构成会计法律制度体系 ①《中华人民共和国会计法》(《会计法》) 一、会计法律 (会计法律制度中层次最高的法律制度) (由全国人民代 宗旨:规范会计行为(会计核算、会计监督),保证会计资料(会 表大会及其 计凭证、会计账簿、财务会计汇报、其他书面资料)真实、完 常委会制定 整,加强经济管理,提高经济效率,维护社会主义市场经济秩 序

合用范围:(1)办理会计事务的单位和个人,主管机关和 其他机关(2)除中国香港、澳门、台湾地区的中华人民共 和国领域 会计 ②《中华人民共和国注册会计师法》(《注册会计师法》) 法律 宗旨:为了发挥注会在社会经济活动中的鉴证和服务作用, 制度 加强对注会的管理,维护社会公共利益和投资者的合法权益, 体系 增进社会主义市场经济的健康发展

合用对象:注册会计师、会计师事务所、注册会计师协会 二、会计行政法规 由国务院制定并公布,或者国务院有关部门拟订并经国务 院同意公布 三、国家统一的会计制度 ①会计部门规章 由财政部制定,如财政部 (是指国务院财政部门根据 26 号部长令签发的《会计从业资格管理措施》, 《会计法》制定的有关会计 财政部 33 号部长令签发的《企业会计准则---- 核算、会计监督、会计机构 基本准则》 和会计人员以及会计工作管 理的制度) ②会计规范文献 如企业会计准则体系中的 38 项详细准则及应用指南、《小企业会计制度》、《会 计基础工作规范》、《会计档案管理措施》 第二章 支付结算法律制度第一节 支付结算法律制度概述(一)支付结算的概念支付结算是指单位、个人在社会经济活动中使用现金、票据、信用卡和结算凭证进行货币给付及资金清算的行为,其重要功能是完毕资金从一方当事人向另一方当事人的转移

(二)支付结算的特征(1)支付结算必须通过中国人民银行同意的金融机构进行(2)支付结算是一种要式行