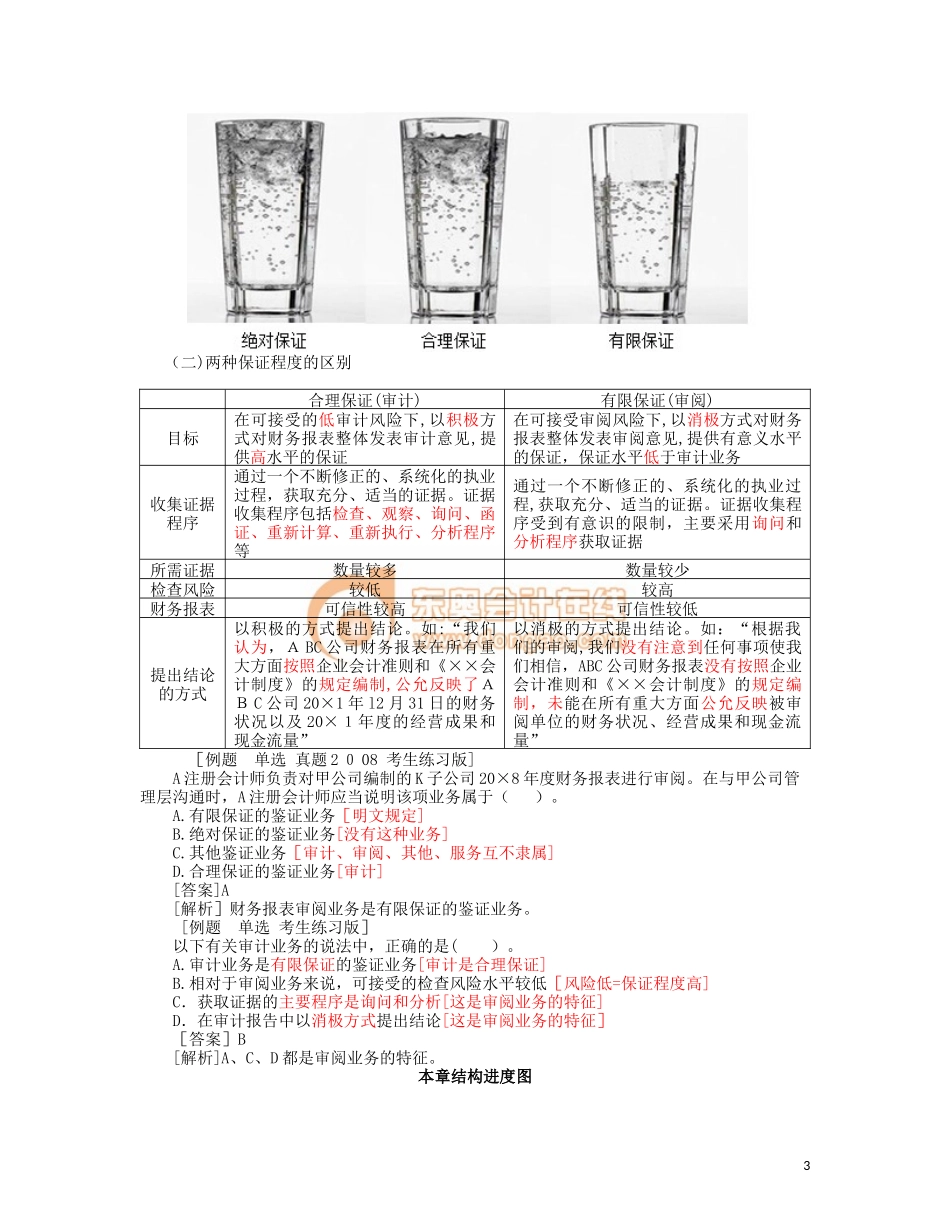

第一编第一章审计概述考情分析本章近三年累计考了16分选择题,年均5.3分,属于高频率、高分值、中难度的章节。考情统计年度题型题量分值考点2012单选22风险的反向变动,重大错报风险多选48职业怀疑,总体目标,审计准则,检查风险2013单选11具体审计目标2014A多选12管理层责任2014B单选33审计含义,三方关系,认定本章结构进度图本章内容讲解提示:1.本章对不少内容,如审计报告,管理层责任,重大错报风险等,仅作简要介绍,需要在后续各章中逐渐深化。2.相对来说,第2、3、4、5节更加重要,其中,第3节可能直接涉及综合题,需要理解并在以后逐渐熟悉;第2,4,5节更适宜考选择题,需要记忆。第一节审计的概念与保证程度1一、审计定义及其理解财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。财务报表审计定义包含了若干专业名词,需要在后续各节中展开说明。就该定义本身来说,可从以下5个方面理解:1.审计的用户是财务报表的预期使用者,即审计可以用来有效满足财务报表预期使用者的需求。2.审计的目的是改善财务报表的质量或内涵,增强预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的质量,而不涉及为如何利用信息提供建议。3.审计的保证程度是合理保证。合理保证是一种高水平保证,但低于绝对保证。4.审计的基础是独立性[D22Z]和专业性[打铁先要自身硬,这个硬,包括道德和业务能力两个方面],通常由具备专业胜任能力和独立性的注册会计师来执行。注册会计师应独立于被审计单位和预期使用者[被审计单位与预期使用者独立吗?]。5.审计的最终产品是审计报告[D19Z]。注册会计师针对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表审计意见,并以审计报告的形式予以传达。注册会计师按照审计准则[D1Z-D19Z]和相关职业道德要求[D21Z-D22Z]执行审计工作,能够形成这样的意见。[例题单选真题2014]下列有关财务报表审计的说法中,错误的是()。A.审计的目的是增强财务报表预期使用者对财务报表的信赖程度B.审计可以有效满足财务报表预期使用者的需求C.审计涉及为财务报表预期使用者如何利用相关信息提供建议D.财务报表审计的基础是注册会计师的独立性和专业性[答案]C[解析][原文/规定]审计不涉及为如何利用信息提供建议。二、鉴证业务的保证程度(一)合理保证与有限保证鉴证业务的保证程度包括合理保证和有限保证[做不到绝对保证/意味着鉴证有风险]。其中审计业务提供合理保证,审阅业务提供有限保证。2(二)两种保证程度的区别合理保证(审计)有限保证(审阅)目标在可接受的低审计风险下,以积极方式对财务报表整体发表审计意见,提供高水平的保证在可接受审阅风险下,以消极方式对财务报表整体发表审阅意见,提供有意义水平的保证,保证水平低于审计业务收集证据程序通过一个不断修正的、系统化的执业过程,获取充分、适当的证据。证据收集程序包括检查、观察、询问、函证、重新计算、重新执行、分析程序等通过一个不断修正的、系统化的执业过程,获取充分、适当的证据。证据收集程序受到有意识的限制,主要采用询问和分析程序获取证据所需证据数量较多数量较少检查风险较低较高财务报表可信性较高可信性较低提出结论的方式以积极的方式提出结论。如:“我们认为,ABC公司财务报表在所有重大方面按照企业会计准则和《××会计制度》的规定编制,公允反映了ABC公司20×1年l2月31日的财务状况以及20×1年度的经营成果和现金流量”以消极的方式提出结论。如:“根据我们的审阅,我们没有注意到任何事项使我们相信,ABC公司财务报表没有按照企业会计准则和《××会计制度》的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量”[例题单选真题2008考生练习版]A注册会计师负责对甲公司编制的K子公司20×8年度财务报表进行审阅。在与甲公司管理层沟通时,A注册会计师应当说明该项业务属于()。A.有限保证的鉴证业务[明文规定]B.绝对保证的鉴证业务[没有这种业务]C.其他鉴证业务[审计、审阅、其他、服务互不...