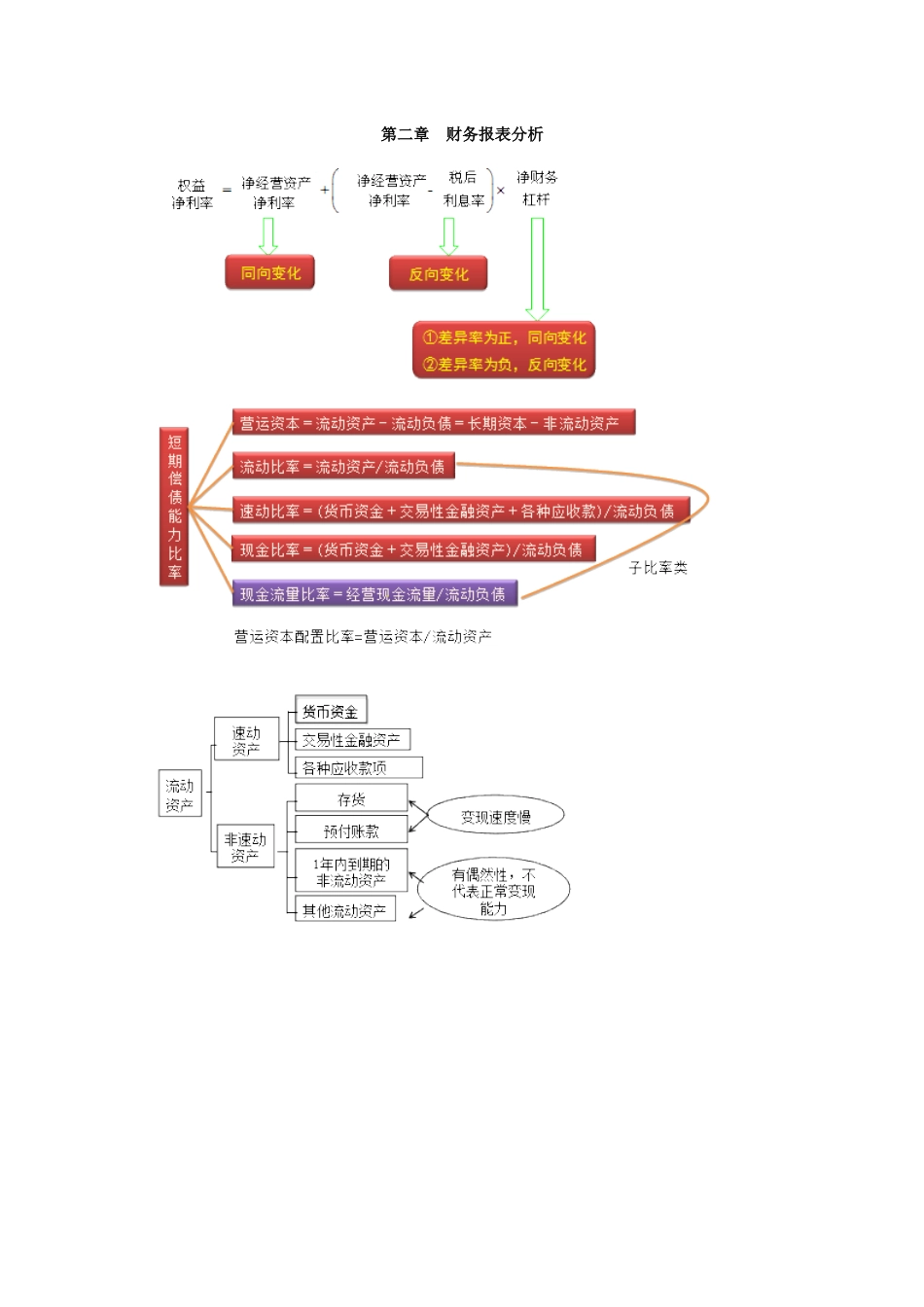

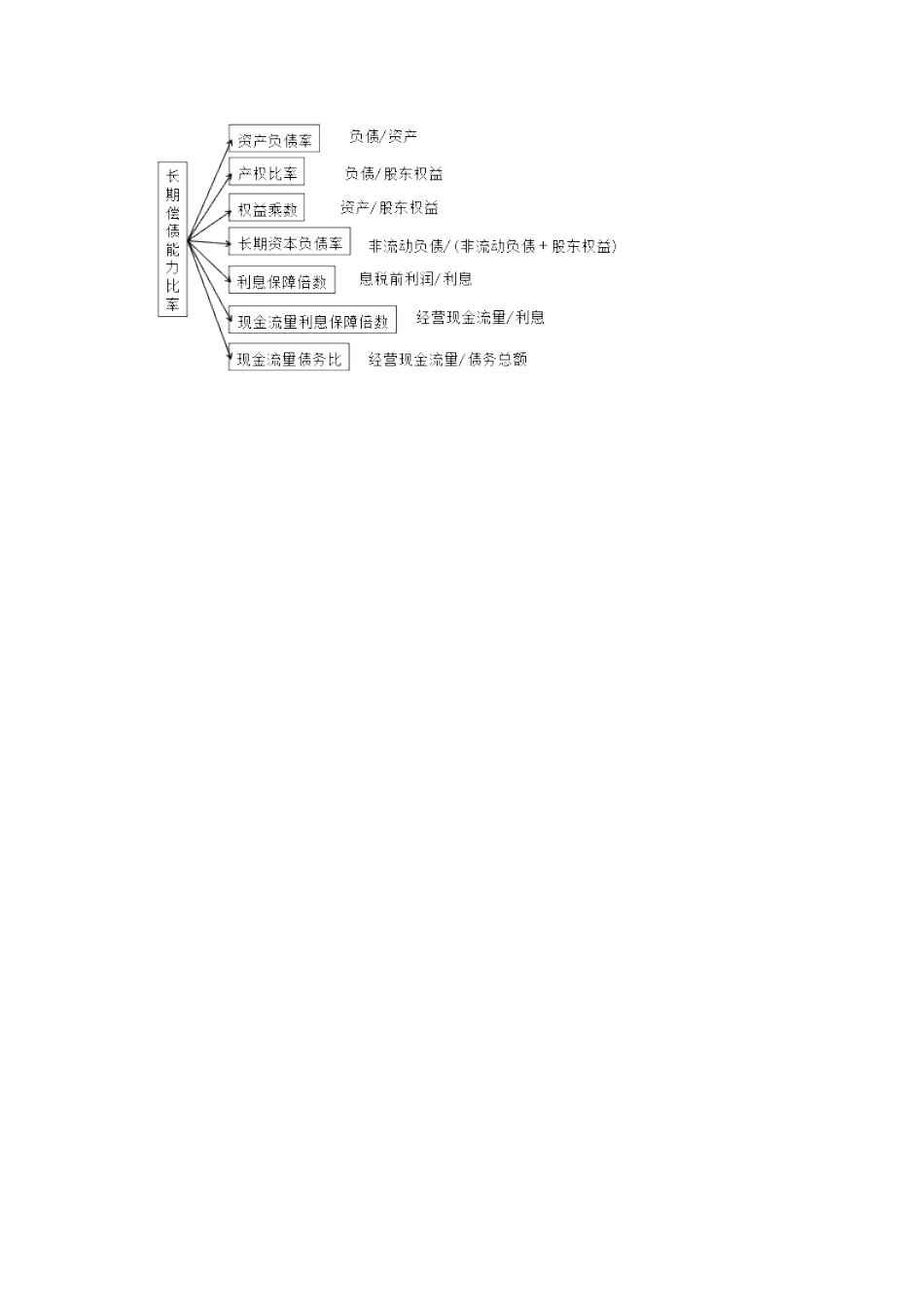

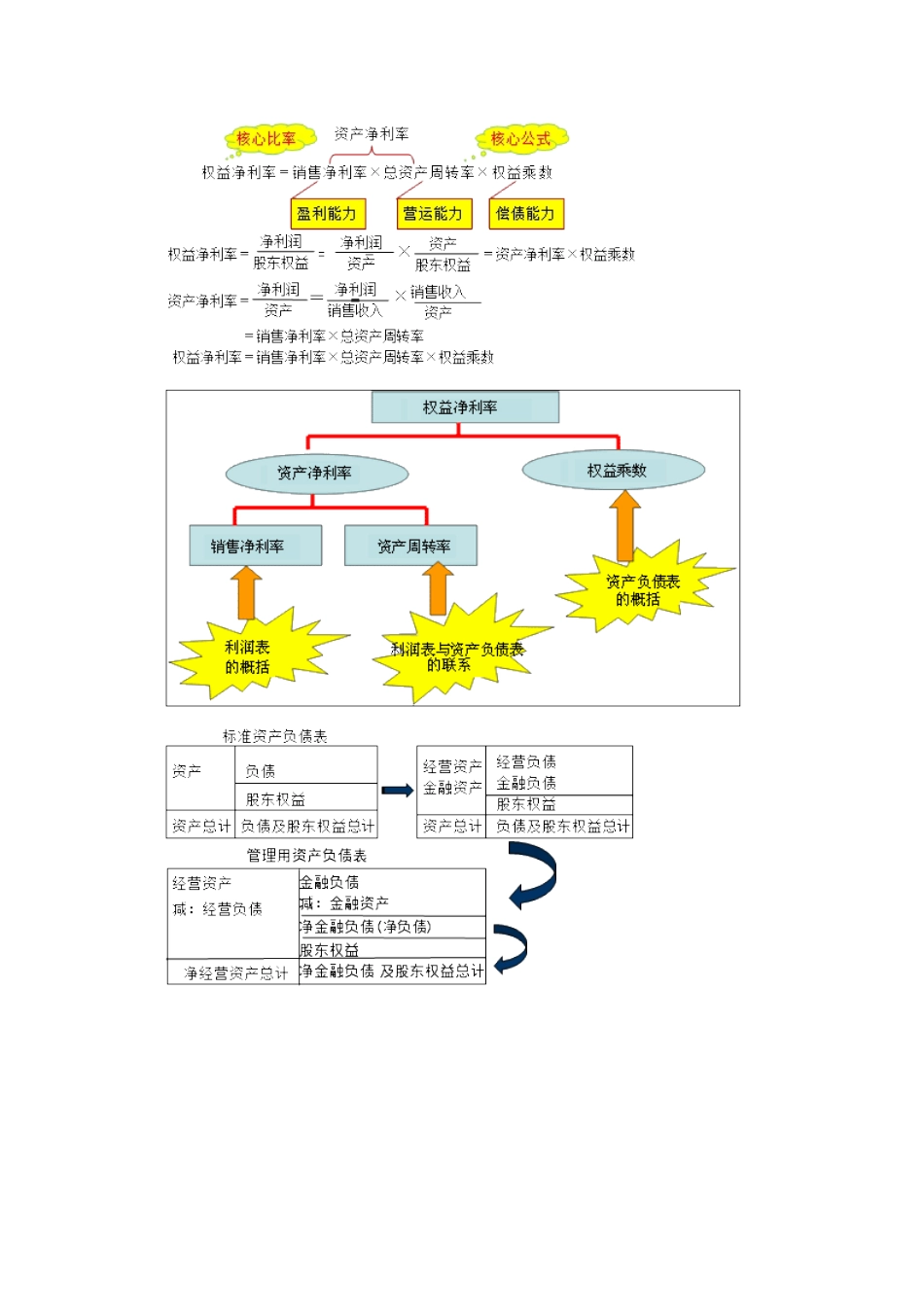

第二章财务报表分析税后金融损益=-税后利息费用ﻫ(一)改进的财务分析体系的核心公式ﻫ=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆第三章长期计划与财务预测销售百分比法的另一种形式(增量法或增量模型)融资总需求=预计净经营资产增加ﻫ=预计经营资产增加-预计经营负债增加ﻫ=销售收入增加×经营资产销售百分比-销售收入增加×经营负债销售百分比ﻫ=(经营资产销售百分比-经营负债销售百分比)×销售收入增加ﻫA/S=m△A/△S=m△A=△S×m外部融资额=(经营资产销售百分比-经营负债销售百分比)×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)-可动用金融资产外部融资额=(经营资产销售百分比-经营负债销售百分比)×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)-可动用金融资产假设可动用金融资产为0:外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-预计销售净利率×[(1+增长率)/增长率]×(1-股利支付率)【知识点2】内含增长率ﻫ假设可动用金融资产为0.ﻫ根据:经营资产销售百分比-经营负债销售百分比-计划销售净利率×[(1+增长率)÷增长率]×收益留存率=0,计算得出的增长率就是内含增长率。ﻫﻫ资产周转率不变→销售增长率=总资产增长率销售净利率不变→销售增长率=净利增长率资产负债率不变→总资产增长率=负债增长率=股东权益增长率ﻫ股利支付率不变→净利增长率=股利增长率=留存收益增长率ﻫ即在经营效率和财务政策不变的假设条件下,销售增长率=总资产增长率=负债增长率=股东权益增长率=净利增长率=股利增长率=留存收益增长率。可持续增长率=股东权益增长率=股东权益本期增加/期初股东权益ﻫ=留存收益增加/期初股东权益ﻫ=期初权益净利率×利润留存率ﻫ=总资产周转次数×销售净利率×期初权益期末总资产乘数×利润留存率ﻫ第四章财务估价基础由无风险资产与风险资产组合构成的投资组合的报酬率与标准差总期望收益率=Q×风险组合的期望报酬率+(1-Q)×无风险利率总标准差=Q×风险组合的标准差第五章债券和股票股价计算公式为:ﻫﻫ第六章资本成本债券收益加风险溢价法KS=Kdt+RPc第七章企业价值评估ﻫ①实体现金流量=税后经营净利润+折旧与摊销-经营营运资本净增加-资本支出ﻫ②债务现金流量=税后利息费用-净负债增加ﻫ③股权现金流量=股利分配-股权资本净增加ﻫ①债务现金流量=税后利息费用-净负债增加ﻫ②股权现金流量=净利润-股东权益增加ﻫ③实体现金流量=税后经营净利润-净经营资产增加在稳定状态下,实体现金流量、股权现金流量的增长率和销售收入的增长率相同,因此,可以根据销售增长率估计现金流量增长率。第八章资本预算会计报酬率=年平均净收益/原始投资额×100%ﻫ初始现金流量=-(货币资本支出+营运资本投资)(二)经营期现金流量含义经营期现金流量,主要是营业现金流量营业现金流量估计方法直接法营业现金流量=营业收入-付现成本-所得税间接法营业现金流量=税后(经营)净利润+折旧摊销分算法营业现金流量=税后收入-税后付现成本+折旧与摊销×所得税税率=收入×(1-税率)-付现成本×(1-税率)+折旧摊销×税率【提示】折旧计提必须按照税法规定进行。尤其注意折旧年限与实际使用年限不一致的情况特殊问题(1)本项目对其他项目的影响(对现金流量的影响、对收入的影响、对净利润的影响等),如果本项目无论是否上马,影响都会产生,则不需考虑(非相关)。)ﻫ2)营运资本投资或收回问题;(3)运营期的资本化支出和费用化支出问题(三)终结现金流量内容终结现金净流量主要包括:1.营运资本投资收回(猫狗法则)ﻫ2.处置长期资产产生的现金流量(需要考虑所得税问题)注意事项由于折旧对现金流量的影响体现在对所得税的影响上,因此,计算现金流量时,必须按照税法的规定计算年折旧额以及账面价值,即账面价值=固定资产原值-按照税法规定计提的累计折旧。ﻫ【提示】如果设备使用到税法年限才处置,则此时的账面价值即为法定残值总成本=未来使用年限内的现金流出总现值ﻫ(年限相同时应用)平均年成本=未来使用年限内的现金流出总现值/年金现值系数ﻫ(年限不同)一...