增值税学习心得一般计税方法应纳税额的计算一、进项税额的计算1、纳税人购进货物或者接受应税劳务、应税服务所支付或者负担的增值税税额为进项税额

一般纳税人涉及进项税额的抵扣;2

存在货物、劳务、服务的接受行为;3

增值税的核心就是用纳税人收取的销项税额抵扣其支付的进项税额,其余额为纳税人实际应缴纳的增值税税额

4.并不是纳税人支付的所有进项税额都可以从销项税额中抵扣

当纳税人购进的货物或接受的应税劳务和应税服务不是用于增值税应税项目,而是用于非应税项目、免税项目或用于集体福利、个人消费等情况时,其支付的进项税额就不能从销项税额中抵扣

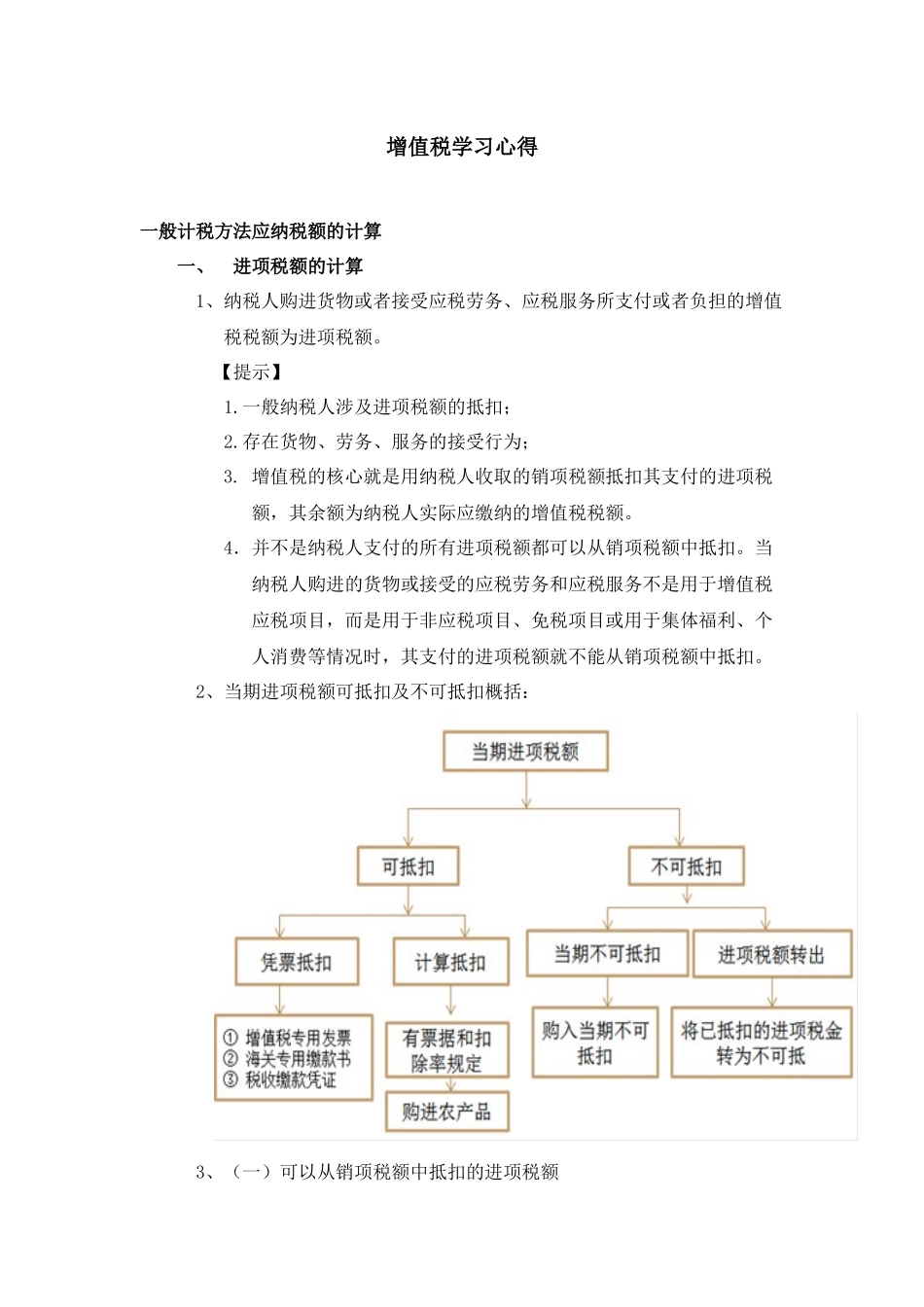

2、当期进项税额可抵扣及不可抵扣概括:3、(一)可以从销项税额中抵扣的进项税额分以下两类情况:凭票抵扣和计算抵扣

凭票抵扣是增值税管理的重要特点,一般情况下,购进方的进项税额由销售方的销项税额对应构成

但是在某些特殊情况下,允许纳税人按符合规定的非增值税专用发票(如农产品收购发票、农产品销售发票等)自行计算进项税额扣除

凭票抵扣----一般情况(1)从销售方或提供方取得的增值税专用发票(含货物运输业增值税专用发票、税控机动车销售统一发票,下同)上注明的增值税税额;(2)从海关取得的海关进口增值税专用缴款书上注明的增值税税额;(3)接受境外单位或者个人提供的应税服务,从税务机关或者境内代理人取得的解缴税款的中华人民共和国税收缴款凭证(以下称税收缴款凭证)上注明的增值税额

注意辨析:A、增值税专用发票——可凭票抵扣进项税额B、增值税普通发票——不可凭票抵扣进项税额C、普通发票——不可凭票抵扣进项税额2

计算抵扣----特殊情况1) 购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和 13%的扣除率计算进项税额抵扣

公式:进项税额=买价×扣除率2)收购农产品的买价,包括纳